Minimalismo financeiro: gastar melhor, não menos

O minimalismo financeiro é uma adaptação da filosofia de vida minimalista, um estilo de vida que propõe as pessoas a viver apenas com o essencial, em ter qualidade ao invés de quantidade e ter mais significado em suas escolhas, ações e buscar isso na vida de uma forma geral. Ele combate o consumismo inconsciente. Com base nisso, o minimalismo financeiro consiste em ter mais consciência ao consumir e gastar dinheiro, planejar um orçamento minimalista e ir aprimorando a ideia de gastar melhor. Isso não quer dizer que você vai gastar menos sempre, você irá investir em qualidade, durabilidade e não vai focar no ter, por isso, possivelmente alguns gastos irão ser reduzidos. O minimalismo como filosofia de vida O minimalismo é um estilo de vida focado em viver com o essencial, eliminando excessos materiais e mentais para priorizar o que realmente traz significado e qualidade para a vida. Priorizar o ser ao invés do ter. Nesse sentido, não é sobre faltar é sobre filtrar a sua vida, identificar os excessos e as prioridades. Por isso, viver com menos e focando no que realmente importa reflete também na relação com as finanças pessoais. Por estar focado na redução de excessos, isso inclui reduzir compras e modificar a forma como gasta, melhorando a relação com o dinheiro. Como ele é sobre viver com o necessário, as reduções não deve levar à infelicidade ou cortes drásticos demais e economizar a qualquer custo, ter uma vida cheia de privações não é minimalismo. Para reduzir o que você já possui, basta olhar no seu ambiente de trabalho e familiar o que não tem utilidade real e começar a se desfazer de algumas coisas, destralhar, vender e doar (roupas, brinquedos, objetos decorativos, sapatos, livros, utensílios domésticos), assim como você pode também reutilizar, reformar e aproveitar melhor o que já se tem ao invés de adquirir um bem novo. São muitos pontos a considerar, o minimalismo traz reflexões em ampla escala e desperta um outro olhar para a vida. Pense: A partir dessas reflexões, podemos ver que o minimalismo é sobre aproveitar melhor a vida, reduzir, otimizar, priorizar, ter qualidade, buscar dar mais significado para a vida. Para entender como levar o minimalismo para sua vida, considere: Entender o que é realmente importante para você vai te dar mais foco, você terá regras próprias e não precisa buscar seguir o minimalismo de forma extremamente regrada, o minimalismo que você vai adotar na sua vida é diferente do de outra pessoa. Cada um tem seu próprio olhar para vida e para suas prioridades. A redução não é apenas de bens, focar em itens, experiências, momentos e relações que realmente faz sentido ao invés de acumular te traz mais estabilidade e segurança. Fazer escolhas conscientes sobre o que entra na sua vida de roupas, objetos e compromissos à relações. É fundamental ter intenção ao usar seu tempo de vida que é único, e seus recursos, aqui entra o minimalismo financeiro. Seus gastos devem ser conscientes e ter um propósito. Abra mão do que não tem utilidade para você, e priorize experiências e momentos, ao invés de acumular posses. O objetivo do marketing é influenciar seu comportamento de compra. Entretanto, ao aplicar o minimalismo na sua vida financeira essa influência será diminuída, haverão coisas mais importantes sendo priorizadas. Minimalismo Financeiro O minimalismo na vida financeira é sobre otimizar o uso dos seus recursos financeiros, pense na sua maneira de lidar com dinheiro hoje, e considere ir priorizando, a partir de agora, o que te agrega valor. No minimalismo viver com menos focando no que realmente traz valor para a vida, segundo uma visão em que a experiência, significados são mais relevantes que o acúmulo de coisas materiais. Portanto, não há por que consumir tanto. Adaptar a sua realidade com o tempo pode te trazer vantagens como poupar dinheiro e foco para alcançar metas financeiras. Por exemplo, ter uma reserva vai ajudar você em casos de emergência, e isso é algo muito valoroso na vida. Como você pode gastar melhor o seu dinheiro? Quais gastos que você tem hoje que agregam valor a sua vida? Muitas vezes os gastos financeiros são influenciados por uma necessidade fantasiosa de consumo que é criada pela mídia, e agora está até nas redes sociais. Produtos são oferecidos para as pessoas a todo momento de forma persuasiva e manipulativa para estimular o consumo. Então, o que realmente importa acaba por vezes não ganhando tanto destaque na nossa rotina, pois foi mais interessante investir em um novo modelo de celular e trocar o antigo (que nem era tão antigo assim). Em síntese, focar no que traz satisfações mais duradouras, do que o acúmulo de itens, pode ser uma boa forma de viver. Princípios do minimalismo financeiro: Por que optar pelo minimalismo financeiro? É possível optar pelo minimalismo financeiro para pagar uma dívida, mas é um estilo que te propõe a ser mais consciente sobre como você gasta o seu dinheiro. Olhe seus gastos, para onde o seu dinheiro está indo? Qual o seu contexto financeiro hoje, você consome muito, está no automático, tem gastos desenfreados e irracionais? Ou você está desorganizado(a), falta planejamento financeiro, tem dívidas, realiza compras por impulso, sente que é influenciado a consumir sem necessidade, está acumulando compras no cartão de crédito? Enfim, analise seus gastos de perto. O minimalismo financeiro pode ser uma opção para organizar a sua visão de consumo e sua realidade financeira (ou reorganizar). E o ponto principal é que não se trata de privação, mas de qualidade sobre quantidade. Quais são os benefícios de adotar esse estilo de vida nas finanças? Um orçamento com base no minimalismo financeiro foca em reduzir o consumo desnecessário, liberando recursos para ter mais experiências e segurança financeira. Questionando a necessidade dos seus gastos, você vai ver como muitas coisas não são importantes e que cortar alguns comportamentos pode te ajudar a alcançar suas metas financeiras. O minimalismo financeiro facilita a organização do dinheiro, proporciona bem-estar emocional e foca na realização de objetivos.

Quando o empréstimo resolve sua vida financeira?

Pegar um empréstimo pode parecer a solução dos seus problemas financeiros, e às vezes realmente é. Contudo, em muitos momentos ele vira o começo de um novo problema. Tudo depende do motivo pelo qual você busca essa alternativa e do seu plano de pagamento do empréstimo. Para ele dar certo, além de atender a sua demanda, ele precisa caber no seu orçamento. Avalie seu cenário, cada pessoa tem uma realidade específica e precisa entender se essa ferramenta é cabível. Com as informações que vamos abordar você consegue entender o que precisa considerar antes de tomar uma decisão. O empréstimo pode ajudar a resolver um problema financeiro A princípio o empréstimo vai ajudar quando você recorre a ele por estratégia. Quando você pega um empréstimo para quitar uma dívida com juros muito altos, como por exemplo uma dívida de cartão de crédito. Como o empréstimo possui juros menores, ele pode ajudar a evitar um acréscimo maior da dívida, dessa forma você quita uma dívida e faz outra menor, isso chama portabilidade de crédito, uma troca de dívida. Para lidar com uma emergência de saúde ou investir em algo que aumente sua renda ou te dê um retorno superior também são casos em que ele organiza sua vida em vez de bagunçar. Algumas situações em que o crédito pode, sim, ajudar a resolver sua vida financeira: Cartão de crédito e cheque especial possuem as taxas mais altas do mercado. Substituí-los por um empréstimo com juros mais baixos pode aliviar um pouco a situação. Se você possui diferentes dívidas com prazos e juros variados, pode se sentir mais confuso e ansioso. Ao pegar um único empréstimo para pagar as dívidas e ficar apenas com a nova dívida do empréstimo simplifica o seu controle financeiro e reduz os juros. Emergência médica, reparo urgente no carro ou na casa são momentos em que se recorre a uma reserva de emergência, se você não tem, recorrer a um empréstimo vai ajudar a lidar com a situação naquele momento. E aí você precisa se planejar para quitar as parcelas futuras. Estudo, ferramentas, reformas, publicidade, marketing, abrir ou reestruturar um pequeno negócio ou até realizar um sonho pessoal. Uma necessidade planejada e com grande potencial de gerar renda. O empréstimo pode ser a forma de mudar a situação de forma mais rápida. Um empréstimo pode ser a forma de trazer de volta o equilíbrio emocional perdido devido a preocupação constante, ansiedade, paralisia e medo que impede a vida e rotina de uma pessoa seguir fluindo diante de dificuldades. Um emocional muito abalado por preocupação financeira diante de um cenário de múltiplas dívidas, pode ser remediado temporariamente por um empréstimo que focaliza as dívidas em uma e com isso ajuda a pessoa a se organizar e ter fôlego para quitar o empréstimo. Tenha atenção: sem planejamento, um empréstimo pode virar uma bola de neve, a dívida cresce, as parcelas ficam altas, acumulam e você perde totalmente o controle da situação. Se você fizer um empréstimo por impulso, para tapar um buraco, sem um plano, ele piora sua vida financeira e o risco de virar um endividamento é alto. Lembre também que seu comportamento financeiro deve ser adaptado para sustentar uma dívida, ela deve caber no seu orçamento mensal e vai precisar de constância. É um compromisso com o seu futuro. Portanto, o empréstimo não resolve nem piora sua vida financeira sozinho, ele pode te dar uma alternativa melhor em um determinado momento da sua vida, que deve ser bem avaliado antes da contratação. Você está passando por alguma das situações que mencionamos acima? Vale a pena recorrer a um empréstimo? Passo a passo antes de contratar um empréstimo Analise e avalie os seguintes pontos antes de assinar um contrato de empréstimo: 1º Parcela que cabe no bolso: as prestações precisam caber no seu orçamento financeiro mensal. Não é recomendado trocar dívidas se a nova prestação não for compatível com sua renda. 2º Comparação de taxas: uma pequena diferença nos juros muda bastante o valor final, compare condições de empréstimo de pelo menos 3 empresas diferentes para conseguir negociar a melhor para você. 3º Transparência contratual: o Custo Efetivo Total – CET é a soma de todas as taxas do empréstimo, encargos, parcelas, ele e todos os detalhes do contrato devem estar claros. Tenha atenção, uma taxa muito abaixo da média pode indicar golpe! 4º Segurança da instituição: o empréstimo é mais seguro quando você escolhe uma instituição financeira com boa reputação. Pesquise empresas sérias e as melhores condições. Faça também uma busca no site do Banco Central, ele disponibiliza a relação de instituições autorizadas a oferecer empréstimo. 5º Confira a segurança do site: alguns anúncios e resultados de pesquisa no Google podem levar a sites falsos de empresas conhecidas. Ao acessar um site avalie se o endereço está digitado corretamente, sem letras a mais ou a menos em relação ao nome oficial da empresa. Um site com um visual agradável não quer dizer que ele seja confiável. Outra coisa importante é fazer uma pesquisa sobre a empresa em sites de avaliação de clientes, como Consumidor.gov e Reclame Aqui. 6º Planejamento: essa é a palavra-chave para que você não esteja se comprometendo com mais um problema. Analise tudo e se planeje. O empréstimo é um facilitador momentâneo, se organize em um planejamento financeiro adaptado a sua realidade atual para ele não virar mais um problema. As parcelas cabem no seu orçamento? Se a resposta for não, talvez o melhor caminho seja esperar, ajustar as finanças para a situação não piorar e buscar alternativas como renda extra. 7º Cuidado com golpe: empresas sérias não pedem depósito antecipado ou prometem condições milagrosas. Quando o empréstimo piora sua vida financeira O problema é recorrer a um empréstimo sem estratégia e plano financeiro a longo prazo para quitar a dívida que ele criou. Pegar um crédito não é ter dinheiro extra. Antes de contratar entenda se cabe no seu orçamento, simule as taxas. Deve-se considerar o cenário econômico, com a taxa Selic elevada,

Como conseguir crédito ou desconto para iniciar a faculdade

Faz parte do sonho de muitas pessoas concluir um curso superior na área de seu interesse profissional, e muitas vezes uma graduação é fundamental para aumentar as oportunidades no mercado de trabalho, sendo um investimento no seu futuro financeiro também. Portanto, esse é um passo importante para muitas pessoas, contudo, o valor das mensalidades ainda é um grande obstáculo para grande parte da população que possui um orçamento familiar apertado. Para isso, há opções acessíveis que podem facilitar o acesso ao estudo, mas exigem pesquisa e um planejamento financeiro minucioso para não gerar endividamento. Além de programas federais, como por exemplo o Fies e o Prouni, que podem ser acessados por todos a partir da nota do Enem, há outros programas oferecidos pelos municípios e estados que também usam a nota do Enem, e vale consultar. Além disso, há possibilidades de acesso ao estudo em faculdades privadas. Nesse post vamos focar em bolsas institucionais e financiamentos privados. Existem programas de bolsa privados oferecidos por faculdades que podem ser acessados por todos, independentemente da nota do Enem, instituições que oferecem bolsas de faculdades parceiras e crédito universitário privado concedido por bancos e outras organizações que viabilizam o acesso ao ensino superior com taxas de juros menores. O investimento na sua educação é um dos mais importantes que você pode fazer. Com calma, organização e atenção aos detalhes, é possível ingressar no ensino superior sem comprometer sua saúde financeira e conquistar um bom retorno financeiro para o futuro. Plataformas de bolsas de estudo para faculdade particular As bolsas de estudo são um auxílio financeiro que ajuda parcialmente nas mensalidades e despesas acadêmicas. Iniciativas privadas como Quero Bolsa e Educa Mais Brasil atuam como intermediárias entre estudantes e instituições de ensino, geralmente a bolsa será para ajudar com parte da mensalidade e possuem critérios a serem seguidos. Diferentemente de financiamento e crédito estudantil, elas trabalham com uma porcentagem de desconto. Esses programas de inclusão educacional oferecem bolsas em cursos de graduação com descontos que podem chegar a mais de 50% do valor da mensalidade. O desconto permanece durante todo o curso, desde que o aluno cumpra as condições contratuais. Esse benefício não tem relação com notas do Enem e nem comprovação de renda. O candidato busca o curso e a instituição de interesse na plataforma, verifica o percentual de desconto e, caso contrate, paga uma taxa de adesão ao programa e conclui com o pagamento da pré-matrícula. Como se inscrever às bolsas de estudo online: Para se inscrever algumas coisas são necessárias Bolsas de estudo oferecidas pela própria faculdade As faculdades e universidades privadas atualmente apostam no crédito estudantil para atrair estudantes, portanto, costumam ter programas internos para facilitar a ingressão Os mais usuais são as bolsas por mérito, concedida aos melhores colocados no vestibular das instituições, e a bolsa social, destinada a alunos de baixa renda. Algumas instituições também oferecem descontos para pagamentos em dia, para grupos familiares ou por participação em atividades acadêmicas. O ideal é entrar em contato com a secretaria da faculdade desejada para conhecer as oportunidades e critérios, assim como os percentuais de desconto e os prazos de inscrição. Pelo site da instituição você também consegue acessar essas informações, na seção de “admissão” ou “bolsas e financiamentos”. Entrando em contato com a secretaria da instituição você confirma as informações e consegue se organizar para levar toda a documentação necessária e não perder nenhum prazo. Além disso, é interessante consultar mais de uma faculdade que ofereça o curso que você quer, assim você consegue comparar qual seria a melhor opção para o seu bolso. Crédito universitário privado Diversas instituições financeiras e fintechs especializadas oferecem linhas de crédito estudantil. Essa modalidade funciona como um empréstimo, a empresa paga parte ou o total da mensalidade e depois você, aluno, quita o valor remanescente, geralmente após a conclusão do curso, com acréscimo de juros. Bancos privados como Santander, Bradesco, Itaú e outros, oferecem crédito estudantil com juros baixos (entre 0,60% e 2,2% ao mês) com o objetivo de financiar parte das mensalidades universitárias. Dispondo de contratação mais flexível, sem necessidade de ENEM, mas com taxas de juros variáveis e análise de crédito. Principais opções: As condições de pagamento e incidência de juros variam bastante, por isso o recomendado é pesquisar e comparar as propostas antes de contratar. Faça uma simulação e compare o Custo Efetivo Total (CET), que inclui juros e outras taxas. Antes de contratar leia todo o contrato com atenção e verifique o prazo de carência para começar a pagar e o tempo total de quitação da dívida. É importante também verificar se há taxa de pré-pagamento e as condições de inadimplência, para que não se torne uma grande dívida. Requisitos para conseguir um crédito estudantil Entenda mais o crédito estudantil em bancos Bolsas de estudos X Financiamento A bolsa de estudo é um auxílio financeiro concedido ao estudante sem que seja necessário o reembolso do valor, após a conclusão do curso não há nenhum valor para ser quitado. Já o financiamento funciona como um crédito. O estudante assume uma dívida com a empresa que paga parte da mensalidade, portanto, ao concluir o curso o estudante ainda deve quitar o valor remanescente das mensalidades É importante considerar alguns fatores que podem fazer toda a diferença na sua escolha entre uma bolsa e um financiamento. São eles: Uma bolsa vai cobrir os custos da mensalidade parcialmente e tem alguns outros custos diários que não serão cobertos, no financiamento esses cursos podem pesas mais, pois após a formatura você ainda terá gastos por um tempo. Fazer uma faculdade é uma responsabilidade que afeta sua situação financeira a longo prazo, e precisa de uma análise orçamentária cuidadosa para evitar o endividamento excessivo, principalmente se optar por um financiamento. Reflita sobre seus objetivos, e no caso do financiamento, se o curso escolhido vai proporcionar recursos para quitar as dívidas após a conclusão do curso. Para você tomar a decisão de iniciar uma faculdade por um dos meios apresentados, analise sua realidade financeira e

Duas pessoas com o mesmo salário, uma vivendo bem e outra endividada

Como duas pessoas com o mesmo salário podem ter vidas financeiras completamente opostas? A diferença: as decisões que cada uma toma. Uma realidade financeira ruim ou boa está em você decidir melhor como gasta seu dinheiro. Ana e João podem ganhar o mesmo salário e, ainda assim, ter vidas muito diferentes. Cada um tem seu próprio comportamento. Um gasta dinheiro sem planejamento e a outra segue a risca um orçamento. Cada pessoa lida com dinheiro de uma forma Quem consegue guardar dinheiro, seguir um orçamento, ter planos de curto, médio e longo prazo consequentemente tem menos estresse financeiro e vive melhor. Enquanto alguém que não faz isso pode acabar endividada, vive no limite do orçamento, acumula parcelas nos cartões de crédito e não vê os gastos direito, pois não tem o hábito de se planejar ou registrar o dinheiro que entra e o dinheiro que gasta. Hábitos e decisões de consumo podem ser melhorados com educação financeira e planejamento. Aqui entra a psicologia financeira (ligada a pessoa) e a economia comportamental (as influências externas). Se não pensamos sobre organizar as finanças, grande parte de nossos gastos podem ser motivados por emoções, hábitos ruins, crenças e vises cognitivos Alguns economistas pensavam que o que motivava os gastos eram questões lógicas, mas hoje a economia comportamental deixou evidente o tanto que o meio social e o emocional influencia as decisões de compra. Isso explica por que você: O ambiente ao seu redor vai influenciar seus hábitos, e é por isso que duas pessoas podem receber o mesmo salário e viver realidades financeiras completamente opostas. Isso têm relação direta com o comportamento de cada uma. O meio que você está inserida(o) influência suas escolhas Dois amigos, mesma empresa, mesmo cargo e o mesmo salário. No entanto, um vive sob estresse, sufocado com parcelamentos e medo de ter o nome negativado, enquanto o outro viaja, investe e parece estar feliz e viver bem. Como isso é possível? Eles tomam decisões diferentes. Você já parou para ver os gastos que tem ao longo do mês? São todos conscientes, ou pelo menos a maioria deles? A nossa relação com o dinheiro começa a ser moldada na infância. Crenças limitantes e vieses cognitivos transmitidos por frases que ouvimos desde pequenos, mais o ambiente que crescemos, as pessoas que convivemos, experiências, escassez, instabilidade ou até excessos geram consequências no seu comportamento. Algumas coisas que escutamos recorrentemente: São crenças ou frases limitantes que não devem ser tidas como verdades. Escutar isso e não questionar pode te levar a internalizar essas coisas, inconscientemente, principalmente se você não tiver informações para elaborar é veracidade dessas frases, e isso é uma realidade quando somos crianças. Tem um sistema que te influencia a ter mais gastos Hoje vivemos expostos a estímulos o tempo inteiro, o mercado precisa do nosso dinheiro para continuar lucrando. Portanto, o marketing das empresas ativa o nosso senso de urgência, achamos que precisamos de um item, e a sensação de recompensa nos alcança depois que compramos. Vemos o tempo todo promoções na mídia, anúncios nas redes sociais, propostas de parcelamentos com valores baixos, e por vezes usamos atalhos mentais (vieses cognitivos) diante de uma situação, como: Sem estar ciente de tudo que está em volta dessas ações de compra rotineiras, continuamos reproduzindo comportamento ruins para o nosso bolso, por isso a importância do letramento financeiro, ou vamos continuar aprendendo sobre dinheiro errando e isso custa caro para o bolso a longo prazo. Outro ponto problemático, é ser um tabu falar sobre dinheiro. Isso ainda não é natural para muitas pessoas, acredita? Há vergonha para falar de salário, dívidas, pedir ajuda para organizar as contas e até para perguntar o valor das coisas. E isso tem raízes sociais, históricas e educacionais: Pegando o exemplo de duas pessoas terem o mesmo salário e finanças diferentes. O salário é um número igual para elas e a vida financeira é resultado de comportamentos. O que faz diferença é: Adotar alguns comportamentos faz com que você tenha uma vida financeira mais equilibrada (ou não) mesmo ganhando o mesmo que outra pessoa que parece bem. Então não é sobre não gastar com nada ou parar de viver coisas que você gosta. É sobre tomar decisões mais conscientes. Você não controla: Mas você controla: Focar no que você controla já vai te dar a base para mudar completamente sua relação com o dinheiro. Práticas possíveis Contar para um amigo sobre um investimento com rendimento maior que a poupança que você acabou de descobrir, e talvez seja possível compartilhar um erro financeiro que você teve recentemente. Vocês se beneficiarão dessa conversa. Se você tiver alguma dúvida ou preocupação sobre dinheiro, as pessoas que você conhece provavelmente também terão, ou já passaram por isso. A ausência de conhecimentos sobre finanças, planejamento financeiro e investimento, gera insegurança, mas é possível! Uma pesquisa realizada pelo Banco BV e pelo Instituto MindMiners em 2022, indica que 61% dos brasileiros associam o dinheiro a sentimentos negativos e 54% ainda consideram dinheiro um tabu. Essa é uma problemática brasileira, outros países tem problemas também, mas esses dados são um reflexo de aspectos históricos, culturais e socioeconômicos do Brasil. É normal se preocupar com dinheiro, mas isso não pode levar a ansiedade e descontrole emocional, deve ser uma preocupação comum, como se preocupar com sua saúde. Dinheiro funciona como uma unidade de troca. Você pode controlar seu planejamento financeiro e seus hábitos, mas não controla a inflação, o mercado de ações ou a economia. Ter conversas mais abertas com pessoas de sua confiança pode te ajudar a ter mais informações e trazer boas perspectivas. A educação financeira faz parte do currículo da educação básica, desde 2020, porém ainda não é uma matéria específica. Portanto, é difícil acompanhar a eficácia dessa mudança. Apoiar políticas e outra ações do governo e organizações sociais para o desenvolvimento da alfabetização financeira para a informação chegar a todo mundo. Sabia que há uma movimentação internacional a favor do letramento financeiro da população e empresas no Brasil também estão

Os 6 melhores bancos e contas digitais em 2026

Escolher o banco (ou bancos) certo pode melhorar sua organização financeira, sabia? Os bancos e contas citados abaixo não possuem taxas para contas básicas. Além disso, são referências e se destacam pela inovação na conta digital, simplicidade, integração de conta e investimento em um mesmo aplicativo e rendimento automático da conta igual ou superior a 100% do CDI. Já sabemos que não é rentável deixar o dinheiro parado na poupança, fazendo isso, você perde dinheiro. Ainda mais, que atualmente há bancos e contas digitais muito seguros oferecendo bons rendimentos que acompanham o CDI, portanto, mantendo boa rentabilidade da conta e preservando o poder de compra do seu dinheiro. Vou listar 6 dos melhores bancos no mercado hoje, em 2026. As contas de crédito e débito tradicionais são gratuitas e contas mais elaboradas possuem anuidade, cada uma é composta de uma forma diferente, portanto, os valores também irão variar de um para o outro. Já as contas gratuitas oferecem muitos serviços similares. O CDI (Certificado de Depósito Interbancário) é uma dos principais parâmetros usados para comparar quanto rendem os investimentos de renda fixa no Brasil. Uma conta ou investimento que rende 100% do CDI acompanha de perto a taxa média de juros do mercado, a Selic (uma taxa básica de juros da economia). E isso é muito bom para uma conta, e é por isso a poupança não vale a pena, o rendimento de uma conta de poupança não acompanha a taxa do mercado. Esse tipo de rendimento é o padrão de muitas contas e aplicações mais conservadoras, como o CDB e o tesouro direto, por exemplo. Atualmente, os bancos oferecem rentabilidades em torno de 10% a 14% ao ano. Devido a isso são opções interessantes para quem busca liquidez e segurança no curto e médio prazo. – Nubank O Nubank é um banco que lidera a preferência atual dos jovens no mercado brasileiro. É um bom banco para operações financeiras do dia a dia, com bom rendimento, e possui um dos aplicativos mais intuitivos do mercado, com interface simples e prática. – Inter O Inter é um banco que se destaca por ter um ecossistema completo e robusto, tem várias ferramentas organizadas no app, oferece saques gratuitos, transações financeira ilimitadas e bom rendimento. – C6 Bank O C6 Bank tem boa popularidade, contas globais, programas de fidelidade com acúmulo de milhas e pontos. – Mercado Pago O Mercado Pago vem se tornando uma conta digital muito prática e aponta o um bom rendimento automático. O aplicativo é integrado ao Mercado Livre. – PicPay O PicPay evoluiu de carteira digital para um app financeiro completo, virando um banco múltiplo, é conhecido por proporcionar rendimento automático na conta, e é uma opção prática para quem deseja automatizar seus ganhos financeiros. – BTG Pactual O BTG Pactual é um banco bem completo e focado em investimento, é o melhor para investimentos mais sofisticados. Como escolher o melhor banco para você Entenda suas movimentações financeiras ao longo dos últimos anos, como você movimenta o seu dinheiro vai ser um grande indicador de qual banco você deve optar para abrir uma conta. Pontos a considerar na sua análise: Tenha atenção, nos casos dos bancos que oferecem rendimento acima de 100% do CDI, nem todos serão automáticos. Por exemplo, por meio de investimentos e outras formas de guardar o dinheiro no próprio banco, quanto maior o rendimento prometido, maior a chance de ter condições para render mais: – limite mínimo de valor a ser guardado – prazo mínimo para o dinheiro ficar guardado – tipo de conta ou necessidade de movimentação na conta – falta de liquidez diária na conta corrente Como abrir uma conta em um banco digital Abrir uma conta digital é mais simples do que parece, após escolher o banco que melhor vai atender as suas necessidades financeiras, você pode seguir esse passo a passo: Quando abrir sua conta é importante que você entenda sua necessidade de realizar saques, acompanhe o uso do Pix e as transferências que fizer, separe dinheiro em caixinhas para um maior rendimento, e acompanhe o extrato semanalmente para se manter organizado. Conclusão É importante entender que dentre os bancos citados há aqueles que serão melhores para o seu perfil financeiro. Diante do que foi exposto você vai conseguir se orientar na hora de escolher um deles, e pode ser que seja possível abrir conta em dois bancos, caso você queira usar um no dia a dia e outro para investimento e caixinhas de metas. Os bancos digitais são ótimas opções para ter cartão de crédito sem anuidade, serviços gratuitos e praticidade, pois te livra de várias burocracias das agências. Para mais informações sobre cartão de crédito, temos esse outro post sobre o assunto: Melhor Conta Digital para Quem Ganha Até 2 Mil Reais (é só clicar aqui)

Erros financeiros comuns de quem trabalha por diária

Você trabalha o mês todo. Ganha seu dinheiro honestamente, mas no final do mês parece que não sobra nada? Ou pior, falta? Você não está sozinho. Trabalhar com uma renda variável é desafiador e, sem organização financeira, fica ainda mais difícil. Essa é uma realidade de muitas pessoas e também uma modalidade que garante flexibilidade e autonomia, sendo uma alternativa interessante para quem busca complementar a renda. Quando você trabalha por diária e recebe um valor para cada serviço que presta, é preciso controlar melhor sua renda, para não passar sufoco. Monte um orçamento que prevê as oscilações diante da sua realidade. Se você é freelancer, babá, diarista, faxineira, pintor, pedreiro, eletricista, cabeleireira, manicure, trabalha em evento, é motorista de aplicativo ou qualquer outro profissional que recebe por dia trabalhado, este texto é para você. Vamos falar sobre os erros financeiros mais comuns de quem vive de diária e, principalmente, como evitá-los para você ter mais controle sobre seu dinheiro. A realidade de quem trabalha por diária no Brasil Diferentemente dos empregos tradicionais, que geralmente têm salário fixo, vínculos empregatícios formais e benefícios, quem trabalha por diária possui remuneração variável e ausência de garantias trabalhistas. O principal benefício está na flexibilidade de escolher quando e quanto trabalhar, possibilitando que o profissional monte sua rotina. Entretanto, trabalhar por diária significa ter renda irregular. A remuneração vai variar conforme a quantidade de serviços prestado, há instabilidade na renda. Tem mês que você faz 20 diárias, tem mês que faz 12. Tem época que os clientes chamam bastante, tem época que o telefone nem toca. Segundo dados de 2025, uma diarista, por exemplo, ganha em média entre R$ 1.600 e R$ 2.500 por mês, dependendo da região e da quantidade de trabalhos. O valor da diária também varia muito. Em grandes cidades como São Paulo e Rio de Janeiro, uma diária completa custa entre R$ 120 e R$ 180. Mas isso não significa que todo mês você vai fazer o mesmo número de diárias. É aí que mora o perigo financeiro. A falta de estabilidade ainda impacta na capacidade de investimento e na capaciidade para lidar com imprevistos. Usaremos o exemplo da diarista, pois encontramos dados interessantes para compartilhar. Interprete como se fosse um freelancer ou outro trabalho, ajuste conforme a sua realidade, beleza? Além disso, 65,7% das trabalhadoras domésticas não contribuem para a Previdência, o que significa aposentadoria comprometida e nenhuma proteção em caso de doença. E cerca de 40% das diaristas vivem em situação de pobreza ou extrema pobreza. Essa instabilidade exige cuidado redobrado com dinheiro. Mas muita gente comete os mesmos erros, que vamos destrinchar agora. Erro 1: Gastar como se todo mês fosse igual Esse é o erro número um de quem trabalha por diária. Você teve um mês bom, fez 22 diárias, ganhou R$ 3.300. Aí você começa a gastar baseado nesse valor, comprando coisas, parcelando no cartão, aumentando o padrão de vida. No mês seguinte, você só consegue 14 diárias e ganha R$ 2.100. Mas os gastos continuam os mesmos. As parcelas do cartão continuam as mesmas. E falta dinheiro. Por que isso acontece: Quando você recebe um dinheiro bom, acaba gastando mais. É quase natural. Mas, se a sua renda é variável, exige outro tipo de mentalidade: você precisa calcular sua média mensal, não o melhor mês. O que fazer: Calcule sua renda média dos últimos 6 meses. Pega tudo, soma quanto você ganhou em cada um e divida por 6. Esse é o valor que você REALMENTE ganha por mês, em média. Exemplo: Total: R$ 13.400 ÷ 6 = R$ 2.233 por mês Organize seus gastos com base na média, não no melhor mês. Se sua média é R$ 2.233, esse é o valor que você tem para trabalhar. Nos meses que ganhar mais, guarde a diferença. Nos meses que ganhar menos, use o que guardou. Crie uma reserva para os meses ruins. Sempre que ganhar acima da média, separe pelo menos 30% da diferença. Se você ganhou R$ 3.000 e sua média é R$ 2.233, separe R$ 230 (30% de R$ 767). Esse dinheiro vai salvar você nos meses fracos. Erro 2: Não separar o dinheiro das despesas fixas Você recebe R$ 150 da diária, guarda no bolso ou deixa na conta. No mesmo dia, precisa comprar alguma coisa e usa esse dinheiro. Na outra semana, precisa pagar o aluguel e não tem mais. Quando a renda é variável, você não pode confiar que “vai dar”. Você precisa garantir que as contas essenciais estejam separadas ANTES de gastar com qualquer outra coisa. O que fazer: Liste todas as suas despesas fixas mensais: Some tudo. Esse é o valor que você PRECISA garantir todo mês, sem exceção. Separe esse dinheiro assim que receber cada diária. A cada diária que você fizer, separe imediatamente o valor das contas fixas. Entenda como ajustar o seu orçamento, separe uma porcentagem de cada diária que receber para o pagamento das despesas fixa, o importante é separar alguma parte. Se esforce para não mexer nessa quantia. Exemplo: Recebeu R$ 150? Separa uma parte numa conta ou envelope específico para despesas fixas. O restante você pode usar para alimentação variável, transporte, emergências eventuais e, se sobrar, lazer. Avalie de acordo com sua realidade e necessidades. Use o método dos envelopes ou crie contas separadas. Pode ser literal (envelope de papel) ou digital (Caixinha do Nubank, Porquinho do Inter). O importante é que esse dinheiro fique separado e você não mexa até a hora de pagar as contas. Erro 3: Não contribuir para o INSS Esse é um erro silencioso que você só vai sentir lá na frente, quando chegar a hora de se aposentar ou quando ficar doente e precisar de auxílio. Em 2024, 65,7% das trabalhadoras domésticas não contribuíam para a Previdência. Isso significa que mais da metade das pessoas que trabalham por diária estão sem proteção nenhuma para o futuro. “Mas a contribuição é cara!” Sim, pode ser. Mas tem formas mais baratas de contribuir, e é melhor

Hábitos financeiros que sabotam sua vida sem você perceber

Grande parte das dificuldades financeiras está ligada a hábitos financeiros ruins, repetidos no dia a dia de forma automática e imperceptível. Sabe aquele cafezinho que você toma na cafeteria todo dia, a assinatura que você nem usa mais, os parcelamentos sem juros. São pequenos hábitos, consegue ver? E estão acabando com seu dinheiro, sem que você veja. Compras impulsivas, falta de planejamento e metas são comportamentos que levam a gastos que ultrapassam a receita das pessoas, ou seja, os ganhos reais, e geram prejuízo financeiro e acúmulo de dívidas. Entenda que isso não acontece só com você, sendo resultado de pouca consciência financeira, aliás não somos ensinados a compreender isso na escola, mas dá para buscar mais conhecimento, e conseguir organizar suas finanças de uma forma mais saudável. Vamos fazer isso com calma, mas é importante perceber o que na rotina pode estar sendo ruim, e entender que esse cenário também acarreta grande preocupação, estresse e sobrecarga emocional e mental. Dados divulgados pela CNDL (Confederação Nacional de Dirigentes Lojistas) e pelo SPC Brasil (Serviço de Proteção ao Crédito), informaram que o Brasil contava com 61 milhões de endividados, 1 em cada 3 adultos está nessa situação. Muitos não entendem como chegaram nessa situação, pode ter sido um parcelamento sem juros, um empréstimo, compras acumuladas. E outra pesquisa, realizada pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) com mais de 3 mil pessoas em 2018, apontou que 56% dos brasileiros declararam interesse em investir em produtos financeiros naquele ano, mas apenas 8% deles conseguiram realizar alguma aplicação. (ARTIGO DA ONZE) Esses dados comprovam haver um problema de educação financeira estrutural no nosso país. Então vamos pensar que além de você se educar financeiramente, é preciso colocar em prática o um planejamento financeiro real, que represente sua situação atual detalhadamente, e seguindo o orçamento, você vai conquistar uma boa saúde financeira, emocional e mental. Aqui vamos te ajudar com isso, com o tempo vai ficar cada vez mais fácil, e você vai cultivar comportamentos sustentáveis ao longo do tempo, evitando prejuízos e alcançando objetivos financeiros. A seguir, estão alguns dos comportamentos que sabotam a sua saúde financeira, e depois vamos entender mais sobre eles, com mais informações é mais fácil evitar o efeito dominó. Elencamos aqui os principais: Reforço que esses hábitos podem não parecer graves isoladamente, mas, ao longo do tempo, repetindo com frequência, impede conquistas, comprometem o orçamento, levam ao endividamento e demonstram a falta de alinhamento entre padrão de vida e renda real. Não planejar o orçamento (quanto ganha e quanto gasta) Estima-se que 70% dos brasileiros não controlam o que ganham e gastam. Um dos hábitos financeiros mais comuns e mais nocivos é não ter clareza sobre a própria realidade financeira. Muitas pessoas sabem quanto recebem, mas não sabem exatamente para onde o dinheiro vai, pois não acompanham os gastos, e não cria limites para eles. O dinheiro entra na conta, e no dia 20 já não tem mais nada, por gastar com o que não pode vive no aperto, não consegue guardar dinheiro e não cria uma reserva de emergência. Planejar não significa prever tudo, mas estar consciente da sua realidade. Quando não existe controle, o padrão de vida tende a crescer de forma desordenada. Sem um orçamento bem estruturado, os gastos se acumulam de forma desorganizada, dificultando: Um orçamento financeiro deixa evidente, qual a sua receita, quanto você tem que destinar a gastos fixos (impostos, aluguel, conta de luz e água), qual o limite para outros gastos (aqueles que são variáveis, alimentação, transporte, lazer). Você cria o hábito de registrar os gastos, tendo um controle do quanto está gastando com cada coisa, e consegue evitar que seus gastos ultrapassem sua renda, assim como se organizar para criar uma reserva de emergência. Comece a resolver isso hoje mesmo, baixe um aplicativo gratuito (Mobills, Organizze). Pegue os extratos dos últimos 3 meses e anote tudo o que você gastou, TUDO mesmo, aluguel, conta de energia, água, delivery, presente, saídas com amigos, sorvete que tomou, cafezinhos etc. Some os gastos, compare com sua renda, e delimite o quanto você pode gastar com o que for essencial, quanto você pode gastar com o que você quer e gosta de fazer, e quanto é possível guardar diante do quanto você recebe por mês. Sem essa visão, você vive em um cenário de preocupação constante, a ausência de planejamento faz com que qualquer imprevisto, uma emergência médica, perda de emprego ou gasto necessário inesperado, gere desequilíbrio imediato. Não se planejar financeiramente é como viver no curto prazo, isso sabota a estabilidade financeira e a saúde emocional. Você pode entender melhor como se organizar nesse artigo: 6 Passos Para Organizar Suas Finanças Pessoais, é só clicar aqui. Usar o cartão de crédito como extensão da renda Outro hábito que compromete seriamente a vida financeira das pessoas é usar o cartão de crédito de forma descontrolada, como complemento da renda. Parece que você tem mais dinheiro, mas é ilusão. Gastos recorrentes e desordenados no cartão de crédito ultrapassam a sua capacidade financeira real. Parcelamentos longos, uso constante do limite do cartão, acúmulo de cartões de crédito (tem 4, 5, 6 cartões), paga o mínimo da fatura, está sempre no limite, e realiza compras recorrentes de baixo custo, um pouco de tudo, isso cria uma falsa sensação de poder de compra, quando, na realidade, estão antecipando e contando com uma possível renda futura, incerta. No final, acabam se acumulando aumentando a desorganização financeira. A questão do acúmulo de cartões, por exemplo, poderia ser uma ferramenta para uso em uma situação urgente, no caso de não se ter uma reserva. Isso vale demais. Contudo, mais cartões de crédito levam a ilusão de que você “ganha” mais poder de compra, isso é irreal, pois não houve mudança de seu cenário financeiro, e se você usa um cartão extra, os gastos vão ficando desorganizados, fica mais difícil acompanhar. É uma ilusão de poder de compra. Quite as parcelas dos cartões e foque os

Educação financeira para adultos: por onde começar

Você está gerindo bem sua vida financeira hoje ou você só está recebendo seu salário e gastando? Qual a sua capacidade de gerir sua vida financeira? A educação financeira é crucial para você aprender a organizar sua vida financeira, e aqui nesse post vamos te ajudar a começar a entender o que você pode fazer para organizar e gerir suas finanças, cultivando hábitos financeiros saudáveis no dia a dia. Fazendo escolhas responsáveis diante da sua realidade financeira, e do seu ponto de partida, sem se comparar com o que outras pessoas fazem. Primeiramente, é preciso ter uma boa visão do seu cenário financeiro atual, com o pé no chão, bora fazer um esboço da sua situação de forma realista, entenda o seu presente, ganhos e gastos, você deve listar quanto dinheiro entra (ganhos) e sai (gastos fixos e variáveis). Registre, inclusive, parcelamentos ou dívidas. Ganhos: Seus ganhos equivalem a todo o dinheiro que você recebe, aqui é importante você registrar o que é certo, como seu salário, e não incluir o valor que você recebe com um trabalho freelance que pode ocorrer alguma intercorrência e você não receber o mesmo valor sempre. Gastos fixos: São gastos previsíveis, aluguel, prestação de imóvel, condomínio, impostos, seguros, contas básicas, de energia, água e esgoto, gás, internet, telefone/celular, prestação do veículo, estacionamento mensal, plano de saúde/odontológico, medicamentos de uso contínuo, terapia, academia, assinatura de plataformas, faculdade ou cursos, empréstimos, pensão, contribuição sindical, armazenamento em nuvem. Aqui trouxe alguns dos mais comuns, dentre eles, pode ser que precise fazer a média mensal em comparação com outros meses, como a conta de água e energia, mas a questão é que são mensuráveis e rotineiros, então irão impactar muito o orçamento. Gastos variáveis: Esses gastos oscilam significativamente e estão diretamente relacionados a hábitos ou imprevistos, os mais comuns são, alimentação (supermercado, sacolão, padaria, açougue), aqui entram também refeições em restaurante, delivery, lanches, cafés, happy hour. Lazer e entretenimento (festas, hobbies, livros, eventos, presentes, cinema, passeio, viagens, shows. Casa (decoração, reparos/manutenção, produtos de limpeza, utensílios e aparelhos domésticos, quando necessário). Produtos para pets, doações, taxas bancária variáveis e multas. Pedágio, manutenção de veículo, combustível, transporte público ou por aplicativo, estacionamento eventual, lavagem do carro, assinatura de bike ou patinete, consulta eventual, exames, medicamentos não contínuos, suplementos e produtos de farmácia, gastos com vestuário e aparência, salão de beleza, barbearia, unha, higiene pessoal, acessórios, etc E, havendo mais membros na família, filhos alguns outros gastos como escola, material, uniforme também devem entrar. No caso de você estar abrindo ou ter uma empresa, precisa separar o que é do trabalho e o que é seu pessoal (um orçamento específico para cada). Seja você, MEI (Microempreendedor Individual), EPP (Empresa de Pequeno Porte) ou ME (Microempresa), comece a organizar o financeiro da sua empresa também, com cuidado (para não misturar o dinheiro do trabalho com o pessoal, só reforçando, ta?), e planeje futuramente (quando for possível), buscar um contador. Atenção, lembre, sem fantasiar sobre o dinheiro que você não tem ou que é incerto. Há algumas palavras que você irá entrar em contato quando estiver estudando sobre finanças e investimentos, receita é uma delas, ela é o valor proveniente de investimentos que você tem ou começou a fazer e estão gerando alguma quantia, essa quantia é a receita. Outra palavra comum é passivo financeiro, que são suas despesas, compromissos e obrigações que levam a saída de dinheiro, despesas, são gastos (todos), dívidas, parcelamentos e empréstimo, que se alongam pelo futuro e consomem o seu patrimônio financeiro. E, ativo financeiro, recursos que você possui e que podem trazer retorno de dinheiro ou agregar valor, dinheiro investido, imóveis, veículos, ações/títulos, renda extra e salário, constroem se patrimônio e ou geram renda. Agora você já entende um pouco mais sobre finanças, certo? Com essa atividade de montar o orçamento, você tem o parâmetro geral da sua situação financeira. Entendendo o cenário você vai ver o que pode ser melhorado e trabalhado para começar a investir, essa é a importância da educação financeira, que vai resultar em um planejamento financeiro ideal para você, que consequentemente, é diferente do das outras pessoas. Ter uma ideia melhor do que entra, do que sai, quanto já te. Perceber se, gasta mais do que recebe e quais gastos são desnecessários. Criar metas para diminuir algum gasto, se é necessário buscar uma renda extra ou qualquer outro ajuste, se é possível começar a investir, ou seguir investindo, se for o caso de estar sobrando uma graninha, já da para buscar formas mais seguras de investir, dentro disso, delimitar a quantia que você começará a investir e que vai manter investindo. Se você está endividado(a), o foco é quitar a dívida para não ter mais perdas. Não compare sua realidade financeira atual com a de outras pessoas, fica impossível seguir um planejamento que não respeita a sua realidade, beleza? Muita coisa? Calma. Tem uma planilha ali em baixo para te ajudar nessa listagem, preenche ela! Vai ficar tudo mais claro. Diante de um orçamento bem estruturado, esse que você vai montar, vamos pensar futuramente (mntas), numa quantia possível de você investir ao longo do tempo, para fazer uma caixinha para emergência, realizar sonhos ou desejos como viagens, e compras de itens mais caros, e se tudo se encaminhar bem, conseguir uma renda passiva, que é quando você faz bons investimentos que geram uma quantia significativa de dinheiro mensalmente. Consciência e planejamento para criar um futuro mais feliz Consciente da sua realidade, você desenvolve habilidades para se planejar melhor. Gastar com consciência, ajustar gastos, pondo limites ou trocando hábitos, e poupar uma grana para emergências e seus desejos, os quais são um objetivo de vida. Ter uma grana para lazer, bem-estar, hobbies, viagens, cuidados com a saúde e realização de sonhos influencia como nos sentimos ao longo da nossa vida. Nos proporcionando uma sensação de segurança e felicidade. Para conquistar coisas, alcançar seus objetivos, realizar sonhos, o mais importante vai ser investir parte dos seus ganhos e ir separando o que vai

Como Criar Metas Financeiras Simples e Cumprir de Verdade

Muita gente começa o ano cheia de planos: guardar dinheiro, quitar dívidas, viajar, abrir um negócio. Mas, depois de algumas semanas, as promessas ficam no papel.O problema não é falta de vontade. É falta de clareza.A verdade é que a maioria das pessoas não sabe transformar um desejo em meta financeira de verdade. Neste guia completo, você vai aprender como criar metas simples, realistas e possíveis de cumprir. Vai entender como planejar, acompanhar e manter a motivação até o final. Por que ter metas financeiras é tão importante Ter metas financeiras é o primeiro passo para sair do modo automático e assumir o controle do seu dinheiro.Sem metas, você trabalha, recebe, gasta e nem percebe para onde o dinheiro vai.Com metas, você tem direção. Uma meta financeira é um objetivo que envolve o seu dinheiro. Pode ser guardar para uma viagem, trocar de celular, montar uma reserva de emergência ou comprar um carro.A diferença entre quem realiza e quem desiste está na forma como as metas são criadas e acompanhadas. Quando você tem um plano, cada escolha começa a fazer sentido. E o mais importante: você começa a enxergar resultado, mesmo que devagar. Antes de tudo: entenda sua situação financeira atual Antes de criar metas, você precisa entender o ponto de partida. É como usar o GPS: o mapa só mostra o caminho certo se ele souber onde você está. Pegue um papel, uma planilha ou o bloco de notas do celular e anote: Essa análise é o raio-x das suas finanças.Muita gente foge dessa etapa por medo de encarar a realidade. Mas é ela que mostra o quanto é possível guardar e o que precisa mudar. Se sobrar pouco, a meta deve começar pequena. Se sobrar mais, dá para pensar em prazos curtos. O importante é que suas metas façam sentido para a sua vida, e não para o padrão dos outros. Como definir metas financeiras de forma simples Agora que você entende onde está, é hora de definir onde quer chegar.Mas nada de metas vagas como “quero economizar” ou “quero ficar rico”. Isso não ajuda. Uma boa meta precisa ser clara, mensurável e ter prazo. É o que chamamos de meta SMART, um método usado até em empresas, mas que funciona muito bem nas finanças pessoais. Por exemplo, “quero guardar dinheiro” é vago.Mas “quero guardar 500 reais até dezembro para trocar de celular” é uma meta SMART. Percebe a diferença? Ela tem valor, motivo e tempo. Divida suas metas por prazo Um erro comum é misturar tudo: reserva, viagem, investimento, dívidas.Fica confuso e pesado demais. Por isso, separe as metas por prazos. Curto prazo: até 1 ano.Exemplo: juntar dinheiro para um celular ou quitar uma dívida. Médio prazo: entre 1 e 3 anos.Exemplo: fazer uma viagem, trocar de moto, pagar um curso. Longo prazo: mais de 3 anos.Exemplo: comprar um imóvel, se aposentar, montar um negócio. Essa divisão ajuda a ter foco. Você percebe que não precisa fazer tudo ao mesmo tempo. Pode começar com as metas curtas e, conforme cumpre, parte para as maiores. E o melhor: ver as pequenas metas sendo concluídas dá motivação para continuar. Crie um plano de ação para cada meta Ter uma meta é bom. Ter um plano é essencial.Sem um plano, a meta vira só um desejo. Pense em como vai alcançar o objetivo. Pergunte a si mesmo: Por exemplo: se quer juntar 1.200 reais em um ano, isso significa 100 reais por mês.Agora pense: consigo tirar isso do salário? Dá para cortar algum gasto? Transforme o grande valor em partes pequenas. Isso torna tudo mais fácil de realizar e menos assustador. Outro ponto importante é definir onde vai guardar o dinheiro.Pode ser numa conta digital, numa caixinha de investimento ou até numa conta separada da sua principal.O segredo é não deixar esse dinheiro misturado com o que você usa no dia a dia. Automatize sua economia A maioria das pessoas falha em guardar dinheiro porque depende da força de vontade. Mas a força de vontade falha. Por isso, automatizar é o jeito mais seguro de cumprir metas.Coloque no banco ou aplicativo uma transferência automática assim que o salário cair. Se você ganha no dia 5, programe para o dia 6 o valor da sua meta ir para outra conta ou caixinha.Assim, você guarda antes de gastar. Isso se chama pagar a si mesmo primeiro.É como se você fosse o seu próprio boleto, e ele tivesse prioridade sobre tudo. Quando o dinheiro vai sozinho para o lugar certo, a meta anda sem depender do seu humor, do cansaço ou da tentação de gastar. Use ferramentas que facilitem o controle Você não precisa ser expert em planilhas para organizar suas metas. Hoje, há várias ferramentas que fazem isso por você. Os aplicativos de finanças, como Mobills, Organizze, Guiabolso, Nubank e Inter, permitem criar metas e acompanhar o progresso.Você pode ver o quanto já guardou, quanto falta e quanto tempo ainda tem. Se preferir algo simples, use uma planilha no Google Sheets ou anote tudo no caderno.O importante é ter um lugar onde possa visualizar o progresso. Quando você vê o número crescendo, sente que está evoluindo. E isso mantém o foco. Faça revisões mensais Criar uma meta e esquecer dela não adianta. É preciso revisar com frequência. Reserve um momento por mês para ver o que deu certo e o que precisa ajustar.Pergunte a si mesmo: Essas pequenas revisões mantêm a meta viva.E lembre-se: ajustar não é desistir. É se adaptar à realidade. Se num mês der para guardar menos, tudo bem. No outro, você compensa. O importante é não parar. Evite os erros mais comuns Alguns erros sabotam qualquer meta financeira.O primeiro é ser vago demais. “Quero ter mais dinheiro” não é meta, é desejo.Defina o valor e o prazo. Outro erro é ser irrealista.Não adianta dizer que vai guardar metade do salário se você mal consegue pagar as contas. Isso só gera frustração. Comece pequeno e aumente aos poucos. Muita gente também não separa o dinheiro da meta, e

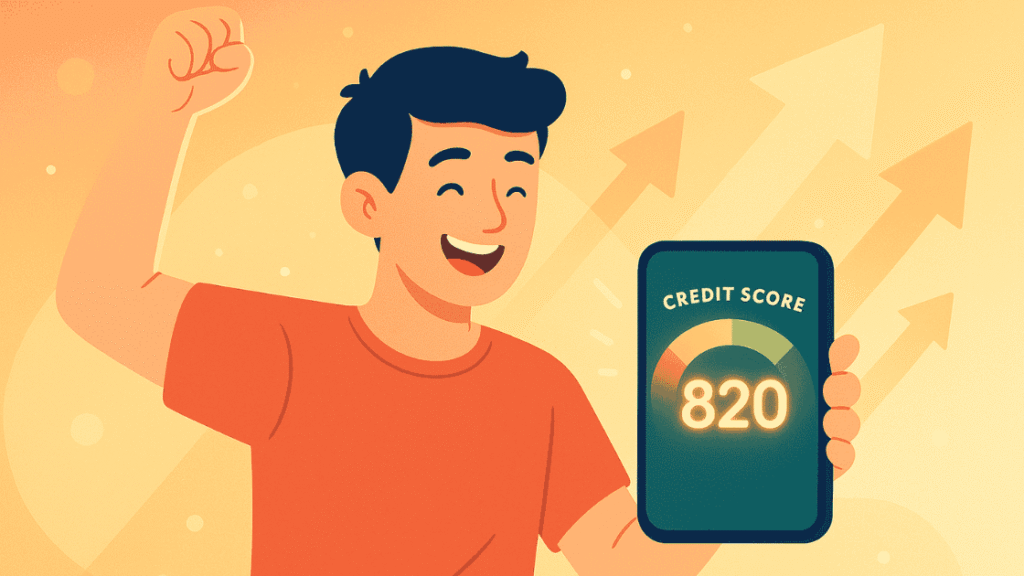

Como Melhorar Seu Score e Aumentar Suas Chances de Crédito

Você já tentou pedir um cartão ou um empréstimo e o banco disse “não aprovado”? Pode ser que o problema esteja no seu score de crédito. Esse número, que vai de 0 a 1.000, é como uma nota que mostra para as instituições financeiras o quanto você é confiável para pagar o que deve. Parece complicado, mas não é. O score de crédito é só um jeito de medir o seu comportamento financeiro. E o melhor: dá para melhorar essa pontuação com atitudes simples do dia a dia. Neste texto, você vai entender o que é o score, por que ele é importante e o que fazer para aumentar suas chances de conseguir crédito no futuro. O que é o score de crédito O score de crédito é uma pontuação usada por bancos e empresas para avaliar o risco de emprestar dinheiro para alguém. Ele mostra se você costuma pagar as contas em dia, se tem dívidas abertas e como anda o seu histórico financeiro. A nota é calculada por empresas como Serasa, SPC Brasil e Boa Vista. Cada uma tem seu próprio sistema, mas todas olham para o mesmo tipo de informação: se você paga suas contas, se tem nome limpo e se movimenta financeiramente de forma saudável. Em geral, quanto maior o score, melhor. Essas notas ajudam os bancos a decidir se aprovam ou não um pedido de crédito, e até influenciam o valor dos juros que você vai pagar. Por que o score é importante Ter um bom score de crédito abre portas. Você consegue limites maiores, juros menores e mais facilidade para aprovar financiamentos, cartões e até aluguel. As empresas olham o score como um “histórico de confiança”. Se você paga tudo em dia, mostra que é organizado e que o banco pode confiar. Se atrasa ou deixa contas pendentes, o sistema entende que há risco de não pagar. Um ponto importante: não existe “score mínimo” garantido para aprovação. Cada instituição tem suas próprias regras. Mas uma coisa é certa, quanto maior o score, mais chances de conseguir crédito. O que influencia o seu score O cálculo do score é feito com base em vários fatores, e todos estão ligados ao seu comportamento financeiro. Os principais são: Ou seja: o score reflete o quanto você cuida bem do seu dinheiro e cumpre seus compromissos. Como saber o seu score Antes de tentar melhorar, é importante saber onde você está. A boa notícia é que é grátis e fácil consultar o score. Você pode fazer isso em sites como Serasa, SPC Brasil ou Boa Vista. Basta entrar com seu CPF, criar uma conta e ver sua nota na hora. Aproveite para verificar se há dívidas em seu nome. Às vezes, uma conta esquecida de celular ou loja pode estar te prejudicando. Ver isso de perto é o primeiro passo para resolver o problema. Como melhorar seu score de crédito Agora vem a parte prática. Existem várias atitudes simples que ajudam a aumentar seu score e conquistar mais credibilidade no mercado. Vamos ver cada uma delas. 1. Pague tudo em dia Esse é o passo mais importante. Nada pesa mais na sua nota do que atrasar contas. Contas como energia, água, telefone, cartão de crédito e financiamentos precisam ser pagas até a data de vencimento. Mesmo um pequeno atraso já pode impactar o score. Uma boa dica é colocar as contas no débito automático ou usar aplicativos que te avisam antes do vencimento. Assim você evita esquecimentos e mostra que é confiável. Pagar em dia é a base para qualquer melhora no score. 2. Quite ou negocie suas dívidas Se você está com o nome sujo, seu score vai continuar baixo até resolver isso. O ideal é quitar ou negociar todas as pendências. Muitos sites, como o Serasa Limpa Nome, oferecem opções de parcelamento com desconto. Assim você pode pagar aos poucos e limpar seu CPF. Depois de quitar, a empresa tem até 5 dias úteis para retirar a negativação. Seu score pode começar a subir em algumas semanas, mas o efeito completo pode demorar um pouco. O importante é mostrar que você está resolvendo a situação. 3. Use o crédito com responsabilidade Não é porque você tem limite que precisa usar tudo. Usar até 30% do limite do cartão de crédito é o ideal. Isso mostra equilíbrio e controle financeiro. Outro ponto: evite pedir muitos cartões, empréstimos ou financiamentos ao mesmo tempo. Cada consulta ao CPF é registrada e pode derrubar seu score temporariamente. Ter um histórico constante de uso e pagamento é o que realmente ajuda. 4. Mantenha seus dados atualizados Parece bobo, mas ter endereço, telefone e e-mail corretos nos cadastros faz diferença. As empresas usam essas informações para avaliar estabilidade. Pessoas com dados desatualizados são vistas como menos confiáveis. Atualize seus dados em sites como Serasa, SPC Brasil e até no seu banco. Isso também ajuda a evitar fraudes no seu nome. 5. Ative o Cadastro Positivo O Cadastro Positivo é uma ferramenta que registra seus pagamentos feitos em dia. Antigamente, só as dívidas atrasadas contavam no score. Agora, com esse sistema, os pagamentos positivos também ajudam a aumentar a nota. Contas como água, luz, telefone e até empréstimos pagos em dia entram no cálculo. Se você é uma pessoa organizada, esse cadastro é um ótimo aliado. Você pode ativar gratuitamente pelo site da Serasa ou SPC Brasil. 6. Movimente suas contas Ter contas ativas em seu nome também ajuda. Isso inclui conta bancária, conta de luz, internet ou celular. Movimentar sua vida financeira mostra que você participa do sistema de crédito e paga o que consome. Pessoas que nunca têm contas no nome ou movimentam pouco podem ter dificuldade em formar histórico, e, sem histórico, o score demora mais para crescer. Quanto tempo demora para o score subir Essa é uma dúvida muito comum. Não existe um tempo exato, porque o score é dinâmico. Ele muda conforme seu comportamento. Em geral, se você começar a aplicar as boas práticas agora, pode ver