É possível chegar a R$ 1 milhão investindo pouco? Sim, mas só no longo prazo

Muita gente sonha em ter R$ 1 milhão na conta, mas ao mesmo tempo acha que isso é coisa distante, quase impossível para a realidade da maioria dos brasileiros. A verdade é que chegar a esse valor não acontece de forma rápida nem fácil. Não existe atalho ou fórmula mágica. O que existe é um caminho de longo prazo, construído com disciplina, paciência e planejamento. É um projeto de vida, que pode levar 25, 30 anos ou até mais. Mas é totalmente possível. E o mais interessante é que, ao longo dessa jornada, não é só o patrimônio que cresce: o próprio investidor muda. Quando você começa a investir, mesmo que com valores pequenos, passa a olhar para o dinheiro de outra forma. Aprende a gastar melhor, busca aumentar seus aportes, se interessa em ganhar mais e descobre como o tempo pode trabalhar a seu favor. No fim, o primeiro milhão não é apenas sobre números, mas sobre a transformação que acontece dentro de você enquanto constrói esse patrimônio. O começo é sempre pequeno Ninguém começa a investir colocando grandes valores todos os meses. Na prática, a maioria das pessoas dá os primeiros passos com aportes pequenos, muitas vezes de R$ 100 ou R$ 200 por mês. E está tudo bem. Esse começo serve para criar hábito, ganhar confiança e, principalmente, entender que investir não é algo distante da sua realidade. Nesse momento inicial, o foco não deve ser em quanto dinheiro você vai acumular, mas sim em construir a sua base de segurança. É aqui que entra a famosa reserva de emergência: um valor guardado para situações imprevistas, como uma demissão, um problema de saúde ou uma despesa inesperada. Ter essa reserva evita que você precise resgatar seus investimentos de longo prazo na hora errada. Pense nessa fase como fundação de uma casa. Você não vê nada bonito ainda, mas está preparando o terreno para que tudo o que vier depois seja sólido. A reserva de emergência não vai te deixar rico, mas é ela que garante tranquilidade para que você possa investir com calma e sem medo. Além disso, esse início pequeno tem um efeito psicológico importante: você prova para si mesmo que é capaz de guardar dinheiro todo mês. Essa disciplina, criada com aportes baixos, é a mesma que mais tarde vai permitir aportes maiores, acelerando sua caminhada rumo ao primeiro milhão. A mudança de mentalidade A grande virada acontece quando você entende que investir vai muito além de guardar dinheiro. Não é apenas separar um valor no fim do mês. É uma verdadeira mudança de mentalidade. Quando você começa a investir, passa a enxergar o dinheiro de outra forma. Aquela compra por impulso deixa de parecer tão necessária, e cada gasto passa a ser avaliado com mais cuidado. Você começa a se perguntar: “Será que isso vale mais a pena agora ou se esse valor estivesse investido para o meu futuro?”. As prioridades mudam. Em vez de pensar só no curto prazo, você passa a pensar no amanhã. Essa mentalidade faz com que naturalmente surja a vontade de aumentar seus aportes, e isso pode acontecer de duas formas: Esse processo é transformador. O investimento não gera apenas patrimônio. Ele cria um novo jeito de pensar, mais responsável, consciente e estratégico. Aos poucos, você percebe que não está apenas construindo riqueza financeira, mas também riqueza de conhecimento e de hábitos. É essa mudança de mentalidade que separa quem desiste no meio do caminho de quem chega a grandes resultados no futuro. Porque investir, no fim das contas, não transforma apenas o tamanho da sua conta bancária. Transforma quem você é como pessoa. A disciplina de investir todo mês Chegar ao primeiro milhão não depende de sorte, mas de constância. O segredo está em investir todos os meses, mesmo que seja pouco no começo. Com o tempo, ao aumentar gradualmente os aportes, o efeito fica impressionante. Não porque você vai investir valores absurdos, mas porque o dinheiro cresce em cima dele mesmo. Esse é o famoso efeito bola de neve dos juros compostos. A simulação: como chegar a R$ 1 milhão em 30 anos Para provar que é possível, vamos a uma simulação realista. O objetivo aqui não é sonhar com números fora da realidade, mas mostrar que, mesmo começando pequeno e aumentando os aportes devagar, dá para chegar ao famoso milhão. Imaginamos um investidor que começa tímido, investindo apenas R$ 150 por mês nos dois primeiros anos. Depois, à medida que organiza as finanças e aprende mais, consegue aumentar os aportes: No total, em 30 anos, essa pessoa terá investido cerca de R$ 159.000 do próprio bolso. Esse é o esforço real, parcelado ao longo de três décadas. Linha do tempo: o caminho até R$ 1 milhão Para ficar mais claro, veja como os aportes crescem devagar e o patrimônio vai acelerando ao longo do tempo. O crescimento no tempo Agora vem a parte mais interessante. O dinheiro não cresce de forma linear, mas exponencial. No começo, a evolução é lenta, quase imperceptível. Mas depois de alguns anos, a bola de neve começa a acelerar. A importância dos dividendos Nessa simulação, consideramos uma rentabilidade média de 10% ao ano, somada a 3,5% em dividendos reinvestidos. Isso significa que parte da carteira estaria em ativos que pagam dividendos mensais, como ações boas pagadoras ou fundos imobiliários. Esses dividendos fazem diferença. Sem eles, o patrimônio chegaria perto de R$ 1,05 milhão. Com o reinvestimento, o valor final salta para quase R$ 1,4 milhão. Esse detalhe sozinho representa mais de R$ 300 mil a mais no resultado. O crescimento é lento, depois acelera Esse é o ponto central: no início, os números não impressionam. Você olha para a conta e acha que não está avançando. Mas com disciplina e tempo, os juros compostos e os dividendos começam a trabalhar de forma tão forte que, nos últimos anos, o crescimento dispara. Em outras palavras, os primeiros R$ 100 mil demoram bastante para chegar. Mas depois, o próximo R$ 100 mil

Se eu investir R$ 250 por mês em ações, quanto eu junto em 10 anos?

Essa é uma pergunta muito comum para quem está começando: “Se eu investir R$ 250 todo mês em ações, o que consigo acumular em 10 anos?”.A resposta não é exata porque a bolsa é renda variável. Isso significa que os preços sobem e descem, e os ganhos não são previsíveis como na poupança ou no Tesouro Selic. Mas dá para fazer simulações e entender a lógica. Como funcionam os aportes mensais em ações Quando você investe em ações, o dinheiro não fica parado. Ele pode render de duas formas: Se você coloca R$ 250 por mês, está comprando sempre mais ações. Em 10 anos, esse valor acumulado se multiplica porque você não apenas guarda, mas também deixa os rendimentos trabalharem para você. Juros compostos: a bola de neve dos investimentos O segredo do crescimento no longo prazo é o juros compostos. É quando os rendimentos de hoje passam a gerar novos rendimentos amanhã. É como uma bola de neve descendo a montanha: começa pequena, mas quanto mais anda, mais cresce. Se você apenas guardar R$ 250 por mês sem rendimento, em 10 anos teria R$ 30.000. Mas investindo em ações, esse valor pode crescer muito mais. Simulação com diferentes cenários de rendimento Não dá para prever o futuro, mas podemos olhar para médias históricas e criar cenários realistas: Esses valores incluem os R$ 30.000 aportados e o crescimento com os rendimentos. O rendimento da bolsa nos últimos 30 anos Para entender melhor, vale olhar para o passado.Nos últimos 30 anos, a bolsa brasileira (IBOVESPA) teve uma média anual de cerca de 12% ao ano. Houve períodos de forte valorização e outros de quedas pesadas, como nas crises de 2008 e 2020. Já a taxa de juros no Brasil ficou boa parte do tempo em patamares muito altos. Isso fez com que a renda fixa também tivesse bons retornos, mas de forma mais estável e previsível. Esse contraste mostra que a bolsa pode trazer retornos maiores no longo prazo, mas com muito mais risco no caminho. Por que não investir só em ações Muita gente acha que para ganhar mais precisa colocar tudo em ações. Mas isso é um erro.Se você coloca todo o dinheiro em renda variável, fica muito exposto às oscilações do mercado. Isso pode causar frustração e até levar ao abandono da estratégia. O ideal é ter uma carteira equilibrada. Ou seja, misturar ações com outros tipos de ativos: Essa mistura reduz o risco e mantém o potencial de ganhos. O poder dos dividendos Outra vantagem das ações é o recebimento de dividendos. Empresas sólidas costumam distribuir parte do lucro aos acionistas.Se você reinveste esses dividendos comprando mais ações, aumenta o efeito bola de neve. Com o tempo, a carteira começa a gerar renda passiva. Mesmo que você pare de investir, continua recebendo os dividendos, que podem ser reinvestidos ou usados como complemento de renda. O que esperar em 10 anos Investindo R$ 250 por mês em ações, em 10 anos você pode ter entre R$ 45.000 e R$ 55.000, dependendo do cenário. Esse valor é muito maior do que apenas guardar o dinheiro sem rendimento. Mas é importante lembrar que ações exigem paciência. No curto prazo, o mercado pode cair, e você pode ver sua carteira desvalorizar. Mas, no longo prazo, a tendência é de crescimento. Conclusão Investir R$ 250 por mês em ações durante 10 anos pode render um patrimônio interessante, que vai além dos R$ 30.000 que você aportaria. Dependendo da média de retorno, esse valor pode ultrapassar R$ 50.000. Mas o mais importante não é apostar tudo em ações. O ideal é ter uma carteira equilibrada, misturando renda fixa, fundos imobiliários e ações. Dessa forma, você diminui os riscos e mantém um bom potencial de ganho. A disciplina de investir todo mês é o que realmente transforma o futuro. Começar pequeno, ser consistente e pensar no longo prazo é o caminho para alcançar independência financeira.

Se eu investir R$ 150 por mês em fundos imobiliários, quanto terei depois de 3 anos?

Quem está começando no mundo dos investimentos muitas vezes se pergunta se é possível construir algo relevante investindo pouco. Uma dúvida comum é: se eu investir R$ 150 por mês em fundos imobiliários, quanto eu vou acumular em 3 anos?. A resposta não é mágica, mas é bem interessante, principalmente quando a gente entende como os FIIs funcionam. O que são fundos imobiliários Os fundos imobiliários, conhecidos pela sigla FIIs, são investimentos que reúnem vários investidores para aplicar em imóveis ou em papéis ligados ao setor imobiliário. Em vez de comprar um prédio inteiro, você compra uma pequena parte dele, representada por cotas do fundo. É como se cada cota fosse um pedacinho de um grande empreendimento. O grande atrativo dos fundos imobiliários é a renda passiva. Por lei, eles precisam distribuir pelo menos 95% do lucro líquido em forma de dividendos mensais para os cotistas. Ou seja, você recebe um dinheiro todo mês, proporcional ao número de cotas que possui, sem precisar vender nada. Quanto rende um fundo imobiliário Não existe um rendimento fixo, porque os FIIs são investimentos de renda variável. Mas olhando o histórico, a maioria dos bons fundos paga algo entre 0,7% e 1% ao mês sobre o valor da cota. Isso dá algo em torno de 8% a 12% ao ano, isento de imposto de renda para pessoa física nos dividendos. É claro que existem variações. Alguns fundos podem pagar mais, outros menos. E os rendimentos podem oscilar com base no cenário econômico, na taxa de vacância dos imóveis e na gestão do fundo. Mas, em média, esse é o retorno esperado por quem investe em fundos imobiliários com foco em renda. Simulação: R$ 150 por mês em 3 anos Agora vamos ao cálculo prático. Imagine que você invista R$ 150 todo mês durante 3 anos, sem falhar. Esse total inclui os aportes que você fez e os dividendos que foram sendo reinvestidos. É um ganho de quase R$ 1.000 em relação ao que você teria apenas guardando o dinheiro. Agora imagine que, além de acumular patrimônio, você começa a receber dividendos mensais. Se a sua carteira de FIIs pagar em média 0,8% ao mês, sobre esse valor acumulado, você teria algo como R$ 50 por mês de renda passiva ao final dos 3 anos. O poder da renda passiva Pode parecer pouco no começo, e realmente é. No início, os resultados não são tão expressivos. Mas o grande diferencial dos FIIs é que, a partir do momento em que você acumula patrimônio, o dinheiro começa a trabalhar sozinho. Mesmo que você pare de investir, as cotas que já comprou continuam pagando dividendos todos os meses. É como se você tivesse alugado um imóvel, mas sem precisar se preocupar com inquilino, manutenção ou burocracia. Essa renda passiva, mesmo pequena no início, tem um valor enorme: ela é recorrente. Enquanto você mantiver as cotas, o fluxo de dinheiro continua caindo na sua conta, mês após mês. Crescimento não tão explosivo quanto ações É importante deixar claro que os fundos imobiliários não têm o mesmo potencial de valorização que as ações. Enquanto uma empresa pode multiplicar de valor em alguns anos, os FIIs tendem a crescer de forma mais estável. Isso acontece porque o valor da cota reflete os imóveis e papéis que o fundo possui. Eles podem se valorizar, sim, mas dificilmente terão explosões de preço como acontece no mercado de ações. Ou seja, os FIIs são ótimos para quem quer construir renda passiva, mas não devem ser vistos como um caminho para ganhos muito rápidos. O efeito bola de neve Aqui entra uma das estratégias mais poderosas dos fundos imobiliários: reinvestir os dividendos. Em vez de usar o dinheiro que recebe todo mês, você pode comprar novas cotas. Esse reinvestimento faz com que, no mês seguinte, você tenha mais cotas e, portanto, receba mais dividendos. Com o tempo, isso cria um efeito bola de neve. O crescimento se acelera, porque você está usando os próprios rendimentos para aumentar seu patrimônio. No começo, esse efeito é pequeno. Mas depois de alguns anos, a diferença se torna gigantesca. É a mágica dos juros compostos aplicada na prática. FIIs acessíveis para qualquer bolso Outro ponto positivo dos fundos imobiliários é que eles são acessíveis. Existem cotas que custam menos de R$ 10, de fundos sólidos e bem administrados. Isso significa que mesmo quem tem pouco dinheiro consegue começar a investir. Com apenas R$ 150 por mês, você já consegue diversificar em vários fundos diferentes. Isso ajuda a reduzir riscos e aumentar a segurança da sua carteira. Riscos a considerar Mesmo sendo uma excelente alternativa para renda passiva, é importante lembrar que os FIIs têm riscos. Entre eles estão: Por isso, é fundamental acompanhar os fundos em que você investe. Ler relatórios, entender o mercado e, se possível, diversificar entre diferentes tipos de FIIs: de tijolo, de papel e fundos de fundos. Por que FIIs são tão interessantes para aposentadoria Os fundos imobiliários são vistos por muitos como uma forma de “aposentadoria antecipada”. Isso porque eles geram um fluxo mensal de renda, algo que lembra muito o salário. Se você mantém os aportes constantes e reinveste os dividendos, pode construir uma carteira capaz de pagar suas contas no futuro. E o mais interessante é que, mesmo sem aportar mais, o dinheiro continua entrando. É por isso que muita gente considera os FIIs um caminho sólido para quem quer independência financeira no longo prazo. Conclusão Investir R$ 150 por mês em fundos imobiliários durante 3 anos pode render algo em torno de R$ 6.350, considerando um cenário médio de 0,8% ao mês. Mais do que o valor final, o importante é o hábito que você cria e a renda passiva que começa a surgir. No início, os resultados podem parecer pequenos, mas com disciplina, paciência e reinvestimento dos dividendos, a bola de neve vai crescendo. E a partir do momento em que você tem esse patrimônio, os dividendos mensais continuam caindo na sua conta, mesmo que você pare de

Se eu investir R$ 50 por mês, em quanto tempo chego a R$ 5.000?

Muita gente que está começando a guardar dinheiro se pergunta: “Se eu investir R$ 50 por mês, quanto tempo demora para juntar R$ 5.000?”.A resposta depende do tipo de investimento que você escolher. Mas não se preocupe, vamos explicar passo a passo, de forma simples e com exemplos práticos. Guardar sem rendimento: só na disciplina Se você simplesmente guardar R$ 50 por mês em casa ou em uma conta sem rendimento, o cálculo é direto: Esse é o cenário sem rendimento, apenas guardando. Agora vamos ver como o investimento muda tudo. Juros compostos: o dinheiro trabalhando por você Quando você investe, o valor não fica parado. Ele rende e esses rendimentos passam a gerar novos rendimentos. Esse efeito se chama juros compostos. É como se o dinheiro fosse uma bola de neve: começa pequena, mas cresce cada vez mais rápido. Por isso, ao investir os mesmos R$ 50, você pode alcançar os R$ 5.000 bem antes. Simulação em diferentes cenários Vamos supor que você invista R$ 50 por mês em diferentes opções: 1. Poupança (≈ 6% ao ano) 2. Investimento a 10% ao ano (ex.: CDB ou Tesouro Selic em cenários médios) 3. Investimento a 12% ao ano (ex.: CDBs de longo prazo, Tesouro em épocas de Selic alta) 4. Investimento a 15% ao ano (ex.: Selic atual, 2025) Comparação rápida Cenário Tempo até R$ 5.000 Total investido Rendimento Guardar sem render 8 anos e 4 meses R$ 5.000 R$ 0 Poupança (6% a.a.) 7 anos R$ 4.200 R$ 800 CDI/CDB (10% a.a.) 6 anos e 2 meses R$ 3.700 R$ 1.300 CDB/Tesouro (12% a.a.) 5 anos e 10 meses R$ 3.500 R$ 1.500 CDI alto (15% a.a.) 5 anos e 6 meses R$ 3.300 R$ 1.700 Como acelerar ainda mais Além do rendimento, dá para chegar aos R$ 5.000 mais rápido com algumas atitudes: E se a meta for maior? Chegar a R$ 5.000 é só o começo. Depois dessa meta, você pode mirar em R$ 10.000, R$ 50.000 ou até R$ 100.000.O segredo é o mesmo: disciplina, consistência e paciência. Com juros compostos, quanto maior o prazo, mais o dinheiro cresce sem que você precise aumentar tanto o esforço. FAQ – Perguntas frequentes Vale a pena investir R$ 50 por mês?Sim. Mais importante que o valor é criar o hábito. Começar pequeno é melhor do que não começar. Qual é o melhor investimento para quem tem pouco dinheiro?Tesouro Selic e CDBs de liquidez diária são ótimos. Caixinhas digitais (Nubank, Inter) também são boas para iniciantes. E se eu guardar em casa em vez de investir?Você até chega aos R$ 5.000, mas vai demorar mais. Investindo, você chega mais rápido porque o dinheiro rende. Preciso de muito conhecimento para investir?Não. Com produtos simples como Tesouro Selic ou caixinhas digitais, dá para investir com segurança e praticidade. Conclusão Se você guardar R$ 50 por mês sem rendimento, vai precisar de mais de 8 anos para juntar R$ 5.000.Mas se investir em renda fixa simples, como Tesouro Selic ou CDBs, pode alcançar essa meta em 5 a 7 anos. O mais importante não é o tempo exato, mas sim começar agora e manter a disciplina. O hábito de investir todo mês vale mais do que qualquer simulação.

Quanto rende R$ 10.000 na poupança em 1 ano?

Essa é uma das perguntas mais comuns de quem está começando a cuidar do dinheiro: “Se eu aplicar R$ 10.000 na poupança, quanto vou ter em 1 ano?”.A resposta é simples, mas importante para entender por que tanta gente vem buscando alternativas melhores de investimento. Como funciona o rendimento da poupança A poupança tem uma regra bem clara: Hoje, com a Selic em 15% ao ano (2025), essa regra está em vigor.Na prática, isso significa que a poupança rende aproximadamente 6,17% ao ano, podendo chegar perto de 6,4% ao ano dependendo da TR. Fazendo a conta dos R$ 10.000 Aplicando R$ 10.000 na poupança, o cálculo para 1 ano fica assim: Se a TR estiver um pouco maior, o valor pode chegar a algo em torno de R$ 10.640. Ou seja, em 1 ano você ganha pouco mais de R$ 600 em cima de R$ 10.000. O problema da poupança A grande questão é que a poupança não acompanha a inflação.Se o custo de vida sobe, digamos, 5% ao ano, o ganho real do seu dinheiro fica quase zerado.Você não perde, mas também não aumenta o poder de compra de verdade. É por isso que, apesar de ainda ser muito usada, a poupança não é considerada um bom investimento — principalmente quando existem opções tão seguras quanto que rendem mais. Comparando com outras opções seguras Agora vamos ver quanto os mesmos R$ 10.000 renderiam em outros investimentos de renda fixa simples: Tesouro Selic ou CDB (100% do CDI) LCI ou LCA (isentas de IR) Poupança Comparação lado a lado Investimento Total em 1 ano Lucro aproximado Poupança R$ 10.617 R$ 617 Tesouro Selic/CDB R$ 11.127 R$ 1.127 LCI/LCA R$ 11.385 R$ 1.385 A diferença é clara: com os mesmos R$ 10.000, você poderia ganhar o dobro do rendimento da poupança em opções igualmente seguras. Vale a pena deixar dinheiro na poupança? A poupança ainda pode ser útil em casos específicos: Mas, para qualquer planejamento um pouco mais sério, vale muito mais a pena escolher Tesouro Selic, CDBs de bancos confiáveis ou LCIs/LCAs isentas de imposto. Conclusão Se você aplicar R$ 10.000 na poupança hoje, em 1 ano terá algo em torno de R$ 10.617.É seguro e simples, mas o rendimento é baixo.Comparando com outros investimentos básicos, como Tesouro Selic, CDBs ou LCI/LCA, você poderia praticamente dobrar o lucro sem abrir mão da segurança. Por isso, a poupança pode até ser um primeiro passo. Mas, se o objetivo é ver o dinheiro crescer de verdade, existem opções muito melhores à disposição.

Se eu investir R$ 300 por mês, quanto consigo acumular para a aposentadoria?

Muita gente acredita que investir para aposentadoria é só para quem tem muito dinheiro sobrando. Mas a verdade é que começar com R$ 300 por mês já pode transformar seu futuro financeiro.Talvez pareça pouco, mas quando você entende como funcionam os juros compostos e aprende a corrigir os aportes com o tempo, esse valor pode se multiplicar muito. Neste conteúdo, você vai ver quanto é possível acumular investindo R$ 300 mensais, como corrigir esse valor ano a ano e como usar a estratégia de renda passiva para garantir tranquilidade na aposentadoria. O poder de começar com pouco Guardar R$ 300 por mês equivale a R$ 3.600 no ano. Parece pouco quando pensamos em aposentadoria, mas o segredo está na consistência.Quando você aplica esse valor todos os meses, e deixa os rendimentos trabalharem, o resultado no longo prazo surpreende. Essa é a lógica dos juros compostos: o dinheiro rende em cima do que você aplicou e também em cima dos rendimentos anteriores. É como uma bola de neve que cresce cada vez mais rápido. Corrigindo os aportes ao longo do tempo Outro ponto essencial é não ficar preso ao mesmo valor para sempre.Imagine que você começa com R$ 300 por mês e aumenta esse valor em 10% a cada ano.Veja como fica: Essa pequena correção faz uma diferença enorme no futuro. Mesmo que o aumento não seja sempre de 10%, só de acompanhar seu crescimento de renda já garante muito mais resultado lá na frente. Onde investir os primeiros R$ 300 Quem está começando deve priorizar a renda fixa. Isso porque, no início, a prioridade é montar a reserva de emergência. Esse é o dinheiro que vai te salvar em situações inesperadas, como desemprego, doença ou despesas urgentes. Os investimentos ideais para esse momento são: Essas opções são seguras, rendem mais que a poupança e permitem que você retire o dinheiro sem perder rendimento se precisar. E quando começar a pensar em renda variável? Depois que a reserva de emergência estiver completa (o equivalente a 6 meses do seu custo de vida), você pode começar a diversificar em renda variável.É nesse momento que entram estratégias para construir uma renda passiva, ou seja, ganhos que entram na sua conta sem precisar trabalhar por eles. As principais formas são: No longo prazo, essas rendas passivas podem virar sua aposentadoria extra, garantindo dinheiro todo mês sem depender só do INSS. Simulação: quanto acumulo com R$ 300 por mês? Agora vamos colocar os números na mesa.Se você investir R$ 300 por mês, sem correção, em algo que rende 12% ao ano (como um bom CDB ou Tesouro Selic em momentos de juros altos), em 30 anos você teria: Isso mesmo: um milhão de reais investindo só R$ 300 por mês. Esse é o poder dos juros compostos. Simulação corrigindo o aporte Agora vamos imaginar que você não fique parado no tempo e corrija os aportes em 10% a cada ano.Nesse caso, o resultado em 30 anos é ainda maior. Mesmo que os rendimentos médios sejam menores (ex.: 8% ao ano, mais realista no longo prazo), você pode acumular algo entre R$ 1,5 milhão e R$ 2 milhões. Quanto isso gera de renda passiva? Não adianta só acumular patrimônio. Na aposentadoria, o importante é transformar esse dinheiro em renda.Vamos pensar em dois cenários: Esses números mostram que, com disciplina e estratégia, é possível viver só da renda dos investimentos no futuro. Comparando com a poupança E se esse mesmo dinheiro fosse para a poupança?Com rendimento médio de 6% ao ano, em 30 anos o patrimônio acumulado seria em torno de R$ 500 mil. Metade do valor que você teria na renda fixa atrelada ao CDI. Ou seja, escolher bem onde investir faz toda a diferença. FAQ – Perguntas frequentes Investir R$ 300 por mês é suficiente para se aposentar bem?Sim, desde que haja disciplina e correção dos aportes ao longo do tempo. O segredo é começar cedo e manter a consistência. Preciso investir em renda variável para ter uma boa aposentadoria?Não é obrigatório, mas ajuda a aumentar os ganhos e criar renda passiva. O importante é começar pela renda fixa e migrar aos poucos, conforme seu conhecimento e perfil de risco. Qual é o melhor investimento para quem está começando?Tesouro Selic e CDBs de liquidez diária são os mais indicados para montar a reserva de emergência. FIIs são seguros para aposentadoria?Eles têm risco de oscilação no curto prazo, mas no longo prazo são boas fontes de renda mensal. Conclusão Investir R$ 300 por mês pode parecer pouco, mas no longo prazo é suficiente para acumular um patrimônio milionário.O segredo é: Com disciplina, paciência e estratégia, é possível transformar pequenos aportes em uma aposentadoria tranquila e sem depender apenas do INSS.

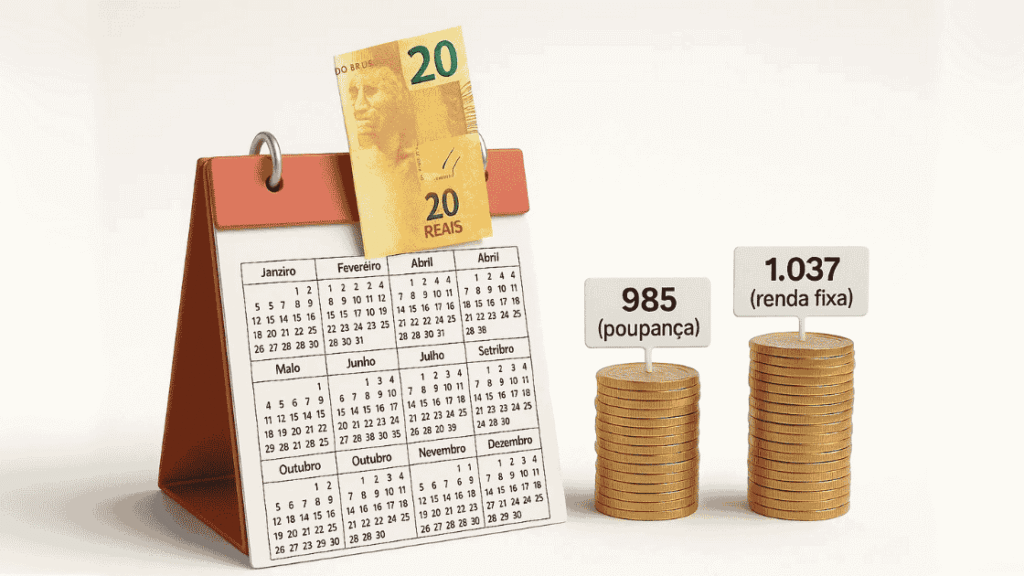

Se eu guardar R$ 20 por semana, quanto consigo juntar em 1 ano?

Talvez você já tenha se perguntado: “Se eu guardar R$ 20 por semana, quanto vou ter no final de 1 ano?”.Essa é uma dúvida super comum de quem está começando a organizar as finanças e quer dar o primeiro passo para juntar dinheiro. A resposta pode parecer simples, mas vai muito além da matemática. Porque guardar dinheiro não é só somar valores. É também aprender sobre rendimento, segurança e até sobre risco. Vamos ver juntos. Guardando R$ 20 toda semana Primeiro, vamos entender o básico: Ou seja, sem nenhum tipo de rendimento, apenas deixando o dinheiro parado de lado, você já teria R$ 960 depois de 1 ano. Mas claro, deixar o dinheiro parado não é a melhor escolha. Existe a chance de ele crescer se for aplicado em algum investimento, mesmo que seja algo simples. Onde esse dinheiro pode render? Quem está começando geralmente pensa logo em dois lugares: A diferença está nos juros. A poupança hoje rende menos de 7% ao ano. Já investimentos que seguem o CDI rendem em torno de 12% a 13% ao ano (porque o CDI acompanha a Selic, que está em 15%). Isso quer dizer que, na prática, guardar na poupança vai te dar menos dinheiro no final do ano do que investir em algo atrelado ao CDI. Fazendo as contas na prática Vamos considerar que você escolha uma aplicação que rende 100% do CDI (algo bem comum e fácil de achar em bancos digitais). Com aportes semanais de R$ 20, que equivalem a R$ 80 por mês, e usando juros compostos: Isso significa que, ao final de 1 ano, você teria em torno de R$ 1.056 em vez dos R$ 960 que teria sem rendimento. Mas e o imposto? Aqui vem um ponto importante. Investimentos em renda fixa como CDBs ou a caixinha do Nubank têm imposto de renda sobre o lucro. Para prazos de até 1 ano, a alíquota é de 20%. Ou seja: dos R$ 96 de lucro, você paga uns R$ 19 de imposto. O valor líquido que sobra é de R$ 77, e o total na conta ao final de 1 ano seria em torno de R$ 1.037. Ainda assim, é bem melhor do que a poupança, que renderia algo próximo de R$ 25 no mesmo período. Por que começar pela renda fixa? Se você está fazendo essa pergunta, é sinal de que provavelmente está no início da sua jornada de educação financeira. E nesse começo, a prioridade deve ser uma só: criar sua reserva de emergência. A reserva de emergência é aquele dinheiro guardado para quando acontece algo inesperado: um problema de saúde, uma demissão, uma conta extra. Ele precisa estar: E é exatamente isso que a renda fixa oferece. E a renda variável? Agora, pode ser que você já tenha ouvido falar de ações, fundos imobiliários, criptomoedas e outros investimentos que prometem ganhos maiores. Isso é o que chamamos de renda variável. A diferença é clara: Para quem está no começo, a renda variável pode ser um terreno arriscado. É como entrar em um jogo antes de aprender as regras. Mais pra frente, depois que você tiver sua reserva de emergência montada, aí sim faz sentido explorar esse tipo de investimento. Comparação lado a lado Onde guardar R$ 20/semana Total no final de 1 ano Debaixo do colchão (sem render) R$ 960 Poupança ≈ R$ 985 Renda fixa (CDI) – bruto ≈ R$ 1.056 Renda fixa (CDI) – líquido ≈ R$ 1.037 Resumindo tudo Conclusão Guardar R$ 20 por semana parece pouco, mas no final de um ano já mostra resultados. Se aplicado em renda fixa, você consegue chegar perto de R$ 1.037 líquidos. Esse é um ótimo começo para criar sua reserva de emergência e começar a entender como os juros compostos fazem diferença. No futuro, quando sua reserva estiver pronta, você pode pensar em diversificar e conhecer a renda variável. Mas, no início, o melhor é apostar na segurança da renda fixa.

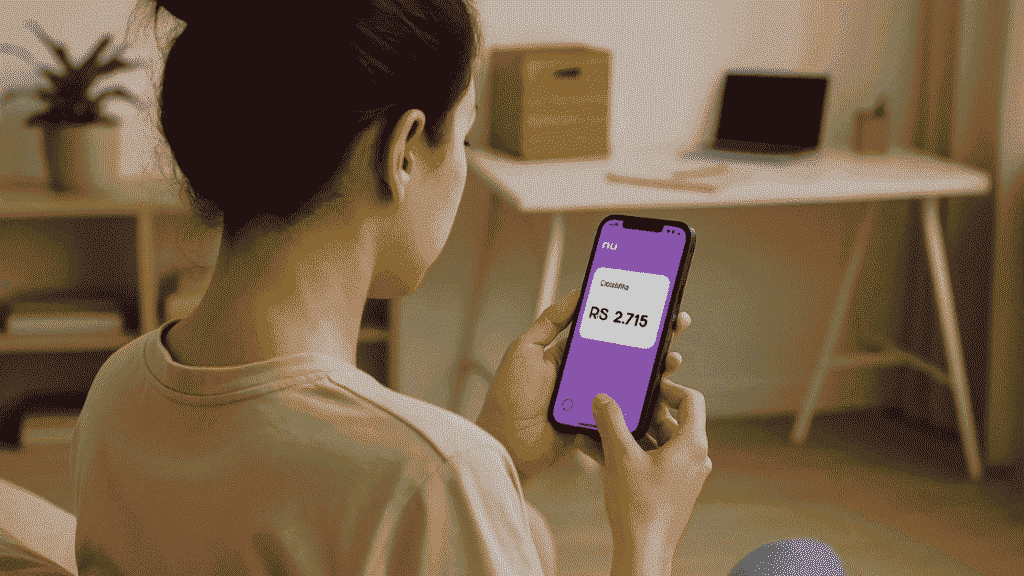

Quanto rende R$ 200 por mês na caixinha do Nubank?

A dúvida é comum: “Se eu guardar R$ 200 por mês na caixinha do Nubank, quanto eu vou ter depois de 1 ano?”.A resposta é bem simples, mas vale entender como funciona o rendimento para não se enganar com os números. O que é a caixinha do Nubank? A caixinha é um espaço dentro da conta Nubank para você organizar o dinheiro e deixar separado por objetivos. O valor aplicado ali não fica parado: ele rende 100% do CDI, que é uma taxa que acompanha de perto a Selic (hoje em 15% ao ano). Traduzindo: o dinheiro aplicado na caixinha rende algo em torno de 1,16% ao mês, o que já é bem mais do que a poupança. Guardando R$ 200 por mês Quando você guarda dinheiro todo mês, acontece o seguinte: No fim do ano, tudo se soma. Esse efeito é o famoso juros compostos, quando você ganha não só em cima do que aplicou, mas também em cima dos rendimentos anteriores. Fazendo as contas Imposto de renda Os rendimentos da caixinha têm desconto de IR, assim como acontece em CDBs. A alíquota depende do tempo da aplicação. Como os depósitos ficam até 1 ano, a taxa usada é de 20% sobre o lucro. Isso significa que, do ganho de R$ 394, o desconto de imposto seria de mais ou menos R$ 79.O lucro líquido fica em torno de R$ 315. Portanto, o valor total líquido no fim de 1 ano seria de aproximadamente R$ 2.715. Comparando com a poupança Se você guardasse os mesmos R$ 200 por mês na poupança, ao final de 1 ano teria por volta de R$ 2.540.Ou seja, a caixinha do Nubank rende quase R$ 175 a mais no mesmo período. Resumindo Conclusão Guardar R$ 200 por mês na caixinha do Nubank durante 1 ano é uma forma prática e segura de fazer o dinheiro crescer.O valor final líquido chega perto de R$ 2.715, o que já é uma diferença significativa em relação à poupança. É uma boa opção para quem quer começar a investir com pouco, aprender na prática como funcionam os juros compostos e ainda organizar as finanças.

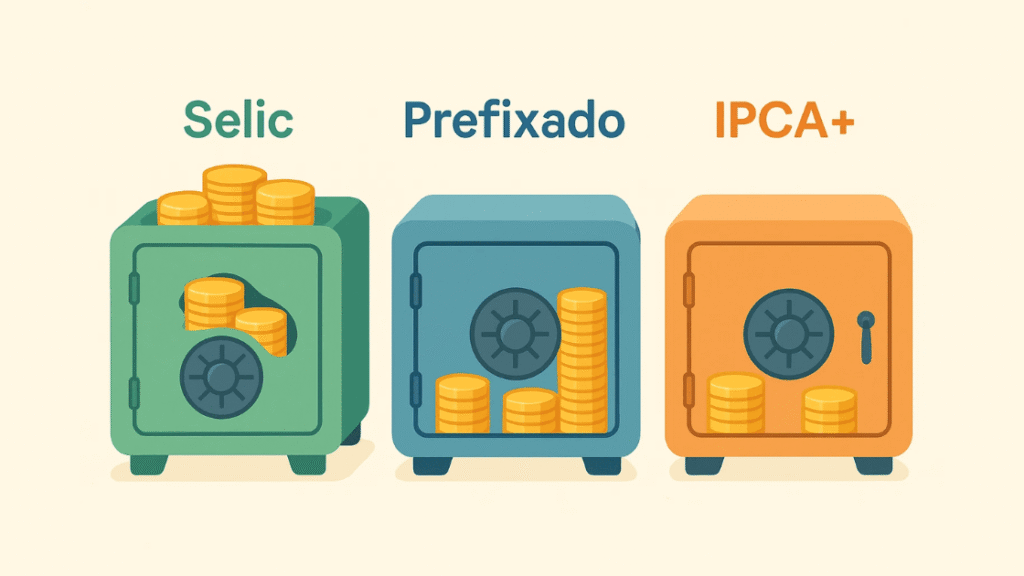

Quanto rende R$ 500 no Tesouro em 6 meses?

Muita gente que começa a investir se pergunta: “Se eu aplicar R$ 500 no Tesouro, quanto vou ter em 6 meses?”.A resposta depende do tipo de título que você escolher. No Tesouro Direto existem três principais opções: Tesouro Selic, Tesouro Prefixado e Tesouro IPCA+. Vamos explicar cada um de forma simples e mostrar quanto R$ 500 podem render nesse período. Antes de começar: um aviso importante Os cálculos que você vai ver aqui consideram a taxa Selic atual, de 15% ao ano (2025). Esse é um patamar muito alto, e por isso o Tesouro Selic aparece como o mais vantajoso no curto prazo.Mas atenção: a Selic muda com o tempo. Quando ela cair, o Tesouro Prefixado e o Tesouro IPCA+ podem render proporcionalmente mais e se tornar opções melhores no longo prazo. Ou seja, o resultado não é sempre o mesmo — tudo depende do momento econômico. Muita gente que começa a investir se pergunta: “Se eu aplicar R$ 500 no Tesouro, quanto vou ter em 6 meses?”A resposta depende do tipo de título que você escolher. No Tesouro Direto existem três principais opções: Tesouro Selic, Tesouro Prefixado e Tesouro IPCA+. Vamos explicar cada um de forma simples e mostrar quanto R$ 500 podem render nesse período. Tesouro Selic: o mais seguro e estável O Tesouro Selic é o título mais indicado para quem busca segurança e liquidez (ou seja, poder resgatar a qualquer momento). Ele acompanha a taxa Selic, que hoje está em 15% ao ano. Resumo Tesouro Selic: R$ 29 de lucro líquido em 6 meses. Seguro, simples e ótimo para reserva de emergência. Tesouro Prefixado: taxa fixa do começo ao fim O Tesouro Prefixado tem uma taxa definida no momento da compra. Por exemplo: hoje existe Tesouro Prefixado pagando em torno de 11% ao ano. Resumo Tesouro Prefixado: Rende menos que o Selic no curto prazo, mas pode ser interessante para prazos maiores se as taxas caírem no futuro. Tesouro IPCA+: proteção contra a inflação O Tesouro IPCA+ é diferente: ele paga uma parte fixa + a inflação (IPCA). Por exemplo: IPCA + 6% ao ano. Se a inflação em 12 meses ficar em 5%, o título pagaria 11% no ano (5% + 6%).Em 6 meses, seria cerca de 5,5%. Resumo Tesouro IPCA+: Protege o poder de compra no longo prazo, mas em 6 meses o rendimento é parecido com o prefixado. Comparando os três títulos Título Rendimento bruto (6 meses) IR (22,5%) Valor líquido final Tesouro Selic R$ 537,50 R$ 8,44 R$ 529,06 Tesouro Prefixado R$ 527,50 R$ 6,19 R$ 521,31 Tesouro IPCA+ R$ 527,50 (aprox.) R$ 6,19 R$ 521,31 Qual é o melhor para 6 meses? Para investir apenas 6 meses, o Tesouro Selic é o mais indicado. Os outros dois só fazem diferença em prazos de vários anos. Perguntas frequentes Tesouro rende mais que poupança em 6 meses?Sim. Com R$ 500, a poupança renderia cerca de R$ 17 em 6 meses, enquanto no Tesouro Selic você ganha em torno de R$ 29 líquidos. Posso resgatar antes de 6 meses?No Tesouro Selic, sim. Ele tem liquidez diária. No Prefixado e no IPCA+, também pode resgatar, mas aí o valor pode variar, porque depende da marcação a mercado. Qual é o risco do Tesouro?Risco de calote é baixíssimo, já que o emissor é o governo. O risco maior em Prefixado e IPCA+ é vender antes do vencimento e pegar um preço ruim. Dá para começar com pouco dinheiro?Sim. No Tesouro Direto, você pode investir a partir de R$ 30 a R$ 40, porque pode comprar frações do título. Conclusão Se você aplicar R$ 500 no Tesouro Direto por 6 meses, vai ter entre R$ 521 e R$ 529 líquidos, dependendo do título escolhido. Assim, para quem está começando, o Tesouro Selic é a porta de entrada mais segura e eficiente. Comparação de longo prazo entre os tipos de Tesouro Investir no Tesouro por apenas 6 meses dá uma ideia básica de rendimento. Mas o verdadeiro diferencial aparece quando pensamos em longo prazo. É aí que cada título mostra sua função. Vamos simular com R$ 500 aplicados por 10 anos. Tesouro Selic: segurança sempre O Selic é estável e acompanha a taxa básica da economia. Se a Selic ficasse em torno de 15% ao ano (hipótese atual), em 10 anos o valor renderia com juros compostos. No longo prazo, o Selic mantém a segurança e ainda aproveita os juros compostos. Mas se a Selic cair muito, o rendimento também diminui. Tesouro Prefixado: pode render mais (ou menos) No Prefixado, você trava a taxa no momento da compra. Vamos usar 11% ao ano como exemplo. Se a Selic cair para níveis baixos no futuro, esse título pode render mais do que o Selic. Mas se a Selic ficar alta, você perde a chance de ganhar mais. Tesouro IPCA+: proteção contra inflação O IPCA+ junta uma taxa fixa (digamos 6%) com a inflação (supondo 5% ao ano). Na prática, rende 11% ao ano nesse cenário. A grande vantagem é que ele garante poder de compra. Não importa se a inflação subir: o IPCA+ vai sempre pagar acima dela. É excelente para aposentadoria e metas de longo prazo. Resumindo a comparação de 10 anos Título Rendimento anual simulado Valor final em 10 anos Destaque no longo prazo Tesouro Selic 15% R$ 2.022 Segurança e liquidez Tesouro Prefixado 11% R$ 1.423 Bom se Selic cair Tesouro IPCA+ 11% (6% + 5% inflação) R$ 1.423 Protege contra inflação Qual escolher para longo prazo? Assim, para 6 meses o Selic é imbatível. Mas quando o horizonte é de 5 a 10 anos ou mais, vale considerar o Prefixado e o IPCA+ para potencializar os ganhos.

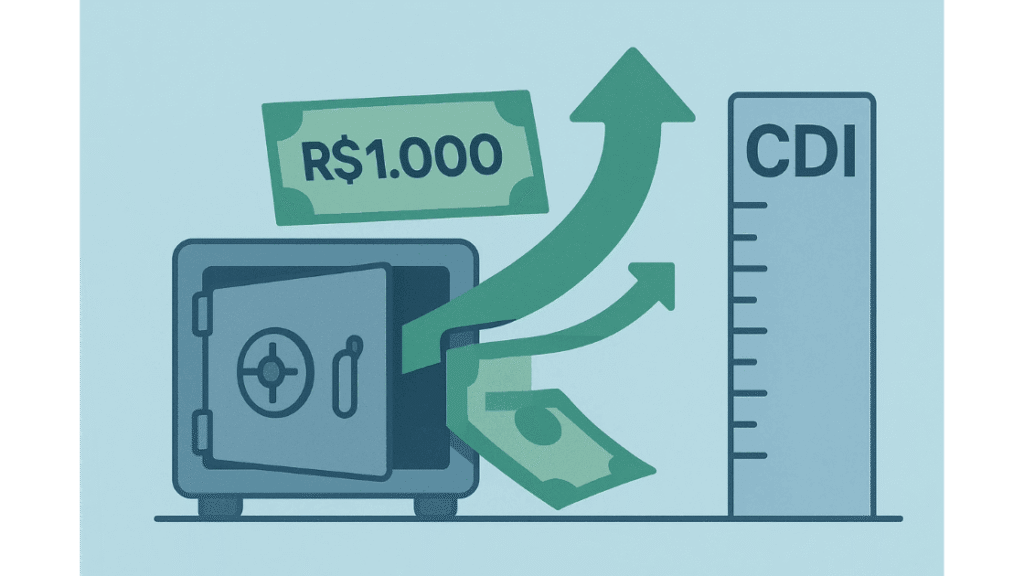

Coloquei R$ 1.000 no CDI: quanto ganho em 1 ano?

Muita gente que começa a investir se faz essa pergunta: “Se eu aplicar R$ 1.000 no CDI, quanto eu tenho depois de 1 ano?”.A resposta é mais simples do que parece, e você vai ver que não precisa ser nenhum especialista para entender. Vamos por partes. Primeiro: o que é esse tal de CDI? O CDI, ou Certificado de Depósito Interbancário, é basicamente a taxa que os bancos usam quando emprestam dinheiro entre si.Você não investe diretamente no CDI. Ele funciona como uma régua. Essa régua mostra quanto os investimentos de renda fixa vão render. Exemplo: Então, quando alguém fala em investir “no CDI”, está se referindo a produtos que seguem essa taxa como base. Qual é o CDI hoje? O CDI anda sempre junto da Selic, que é a taxa básica da economia. Em 2025, a Selic está em 15% ao ano.O CDI está um pouco abaixo disso, em torno de 12,5% a 13% ao ano. É esse número que usamos para calcular quanto R$ 1.000 rendem em 12 meses. E quanto rende, na prática? Vamos direto ao que interessa. Se você aplica R$ 1.000 em algo que paga 100% do CDI, com taxa de 12,55% ao ano, a conta é: R$ 1.000 × (1 + 0,1255) = R$ 1.125,50 Ou seja: depois de 1 ano, seu dinheiro vira R$ 1.125,50. O lucro é de R$ 125,50. Não é nada que vá mudar sua vida de uma hora para outra, mas é um começo muito mais vantajoso do que deixar na poupança. E se o investimento pagar mais que 100% do CDI? Alguns CDBs oferecem percentuais maiores. Olha a diferença: Viu como subir um pouquinho no percentual já dá um ganho maior? Em apenas um ano a diferença parece pequena, mas em prazos longos ela fica bem mais significativa. Comparando com outras opções Agora vamos pensar em alternativas para os mesmos R$ 1.000: Ou seja: poupança perde feio. Até um investimento simples que paga 100% do CDI já rende quase o dobro. Mas e o imposto de renda? Aqui entra um detalhe importante. No caso dos CDBs, o imposto de renda é cobrado em cima do rendimento. E ele segue uma tabela que diminui com o tempo: No exemplo de R$ 125,50 de lucro em 1 ano, o imposto seria 20%. Ou seja, R$ 25,10 de imposto. Você ficaria com R$ 100,40 de ganho líquido. Já em aplicações como LCI e LCA, que também podem seguir o CDI, não há cobrança de IR. Aí você fica com o rendimento integral. Resumindo tudo A diferença parece pequena no curto prazo, mas imagine repetir isso por vários anos ou com valores maiores. O efeito dos juros compostos vai fazendo seu dinheiro crescer de verdade. Perguntas frequentes sobre o CDI O que significa investir no CDI? Investir no CDI significa aplicar o dinheiro em produtos de renda fixa, como CDBs, fundos DI ou contas digitais, que usam o CDI como referência de rendimento. Você não investe diretamente no CDI, mas em investimentos que seguem essa taxa. CDI rende mais que a poupança? Sim. A poupança rende bem menos, cerca de 6% ao ano nas regras atuais. Já o CDI está em torno de 12,5% ao ano em 2025. Na prática, R$ 1.000 na poupança rendem uns R$ 70 em 1 ano, enquanto no CDI rendem mais de R$ 120. Como investir no CDI? Você pode investir no CDI de forma indireta. Basta escolher produtos que pagam um percentual do CDI, como CDBs de bancos, fundos de renda fixa ou até contas remuneradas de bancos digitais, como o Nubank ou o Inter. Qual é a diferença entre CDI e Selic? A Selic é a taxa básica da economia, definida pelo Banco Central. O CDI é uma taxa que anda bem próxima da Selic e é usada como referência pelos bancos para calcular os rendimentos de alguns investimentos. Em geral, o CDI é um pouco menor que a Selic. CDI tem imposto de renda? Sim, na maioria dos casos. CDBs, por exemplo, seguem a tabela regressiva do IR, que varia de 22,5% a 15% sobre o lucro, dependendo do tempo de aplicação. Mas existem investimentos atrelados ao CDI que são isentos de IR, como LCI e LCA. É seguro investir no CDI? Sim. Produtos como CDB, LCI e LCA têm a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e por instituição em caso de falência do banco. Além disso, são investimentos de renda fixa, com risco bem baixo. Dá para ficar rico investindo no CDI? O CDI é seguro e rende mais que a poupança, mas não vai deixar você rico rapidamente. Ele é ótimo para reserva de emergência ou para quem busca estabilidade. Para ganhos maiores, no longo prazo, é preciso combinar com outros tipos de investimento, como fundos imobiliários ou ações. Conclusão Se você colocou R$ 1.000 em um investimento que paga 100% do CDI, depois de 1 ano terá R$ 1.125,50 brutos, ou cerca de R$ 1.100 líquidos já descontando o imposto.É simples, seguro e muito melhor do que deixar o dinheiro parado na poupança. Por isso, entender o CDI é tão importante. Ele é a base para calcular e comparar várias opções de investimento. A partir dele, você consegue ver se a oferta de um banco ou corretora realmente vale a pena.