Nos últimos anos, pagar boletos com o cartão de crédito deixou de ser uma novidade e passou a ser uma prática cada vez mais comum. Bancos digitais, aplicativos de carteira e até grandes instituições já oferecem essa possibilidade. A ideia parece tentadora: em vez de desembolsar o dinheiro na hora, você empurra o pagamento para a data da fatura do cartão, ganha alguns dias a mais de prazo e ainda pode acumular pontos, milhas ou cashback.

Na prática, isso pode ser uma verdadeira mão na roda em situações de aperto. Imagine que seu salário só cai daqui a cinco dias, mas a conta de energia vence amanhã. Se você não pagar, além da multa, corre o risco de corte no fornecimento. Nesse cenário, usar o cartão pode ser a diferença entre manter tudo funcionando ou enfrentar dor de cabeça.

Mas nem tudo são flores. Essa “facilidade” vem acompanhada de taxas que nem sempre são claras. Muitas vezes, além do valor do boleto, são cobrados encargos que variam de 2% a 6%, sem contar o IOF. E se a fatura não for quitada integralmente, o valor entra no crédito rotativo, uma das dívidas mais caras do mercado. É assim que uma solução de curto prazo pode se transformar em uma armadilha de longo prazo.

Por isso, a grande pergunta é: vale a pena pagar boletos com cartão de crédito? A resposta depende do seu objetivo, da sua disciplina e do contexto financeiro em que você está. Neste artigo, vamos analisar de forma simples e direta como funciona esse tipo de pagamento, os principais prós e contras, quando pode ser vantajoso e quando deve ser evitado.

A ideia aqui não é demonizar o cartão, nem vender a ilusão de que ele resolve todos os problemas. Nosso objetivo é mostrar como essa ferramenta pode ser usada de forma estratégica, mas também como pode prejudicar se você não tiver cuidado.

Como funciona pagar boletos com cartão de crédito

Pagar boletos com o cartão de crédito é uma daquelas facilidades que parecem mágicas no começo. Em vez de usar o saldo da conta ou o dinheiro em mãos, você digita os dados do cartão, confirma a transação e pronto: a conta está paga. Mas, por trás dessa simplicidade, existem regras, taxas e limites que precisam ser entendidos.

1. Onde é possível fazer esse pagamento

Hoje, há várias formas de pagar boletos usando o cartão de crédito:

- Aplicativos de bancos e carteiras digitais: instituições como Nubank, PicPay, Mercado Pago e outras permitem cadastrar o cartão e usá-lo para quitar boletos de consumo, impostos e até boletos de compras.

- Internet banking: alguns bancos tradicionais também oferecem a opção direto no app ou site, embora seja menos comum.

- Fintechs e intermediárias: serviços especializados oferecem essa função em troca de uma taxa fixa ou percentual sobre o valor pago.

2. O que pode ser pago

De forma geral, dá para pagar:

- Contas de água, luz, telefone e internet;

- Boletos de condomínio, escola ou faculdade;

- Boletos de compras parceladas em carnê;

- Alguns tributos, como IPVA ou IPTU (depende do banco ou app).

Mas atenção: nem todos os boletos são aceitos. Em alguns casos, o próprio emissor bloqueia a operação.

3. Custos envolvidos

Aqui está o ponto que mais confunde as pessoas. Pagar um boleto no crédito quase nunca é gratuito. Os custos mais comuns são:

- Taxa de conveniência: varia entre 2% e 6% do valor do boleto.

- IOF (Imposto sobre Operações Financeiras): cobrado em alguns casos, principalmente se houver parcelamento.

- Juros do parcelamento: se você optar por dividir o valor do boleto no cartão, pagará juros sobre as parcelas.

- Rotativo: se não quitar a fatura no vencimento, o valor entra no crédito rotativo um dos mais caros do mercado.

4. Limite comprometido

Outro detalhe importante: o valor do boleto pago entra como se fosse uma compra normal, ocupando parte do limite do cartão. Se você paga um boleto de R$ 1.000, esse valor fica “travado” no limite até a fatura ser paga.

5. Centralização das contas

Apesar dos custos, pagar boletos com o cartão pode trazer uma vantagem: todas as contas ficam concentradas em uma única fatura. Isso facilita o controle, já que você visualiza em um só lugar os principais gastos do mês.

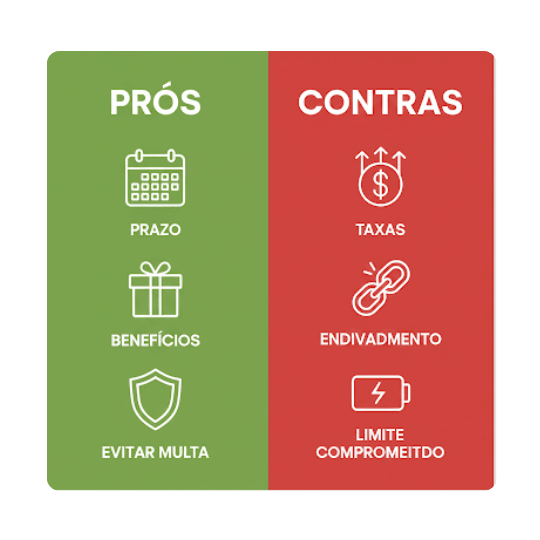

Vantagens: quando pagar boletos com cartão pode ser uma boa ideia

Pagar boletos no cartão de crédito não é sempre vilão. Em algumas situações, pode ser uma saída inteligente que ajuda a manter as contas em ordem e até trazer benefícios extras. O segredo é entender quando essa escolha funciona a seu favor.

1. Prazo extra para respirar

Quando você paga um boleto com o cartão, o dinheiro não sai na hora. O valor só será cobrado na data de fechamento da fatura. Isso significa que você ganha alguns dias a mais para se organizar. Para quem recebe o salário depois do vencimento da conta, pode ser o fôlego necessário para não ficar no aperto.

2. Evitar multa e corte de serviços

Imagine que sua conta de energia vence amanhã, mas o dinheiro só cai na semana que vem. Se você não pagar, além da multa, corre o risco de ficar sem luz. Usar o cartão nesse caso evita a dor de cabeça e mantém os serviços funcionando normalmente. É uma forma de “comprar tempo” sem deixar a dívida virar bola de neve imediata.

3. Todas as contas em uma única fatura

Outro ponto positivo é a centralização. Em vez de ter vários boletos espalhados ao longo do mês, você concentra tudo na fatura do cartão. Isso facilita acompanhar quanto gastou, comparar categorias (moradia, lazer, contas fixas) e ajustar o orçamento. É como se a fatura virasse um “raio-X” do seu mês.

4. Pontos, milhas e cashback

Dependendo do cartão e do aplicativo que você usa, pagar boletos pode gerar recompensas. Pode ser cashback (dinheiro de volta), pontos que viram desconto em compras ou até milhas para viagens. É como transformar um gasto obrigatório em algo que traz retorno. Mas aqui vai a ressalva: essas vantagens só compensam se a taxa cobrada pelo pagamento não for maior que o benefício.

5. Parcelamento como recurso de emergência

Alguns aplicativos permitem parcelar o valor do boleto no cartão. Isso pode ser útil em casos muito específicos, como um imposto alto (IPVA ou IPTU) que você não consegue pagar de uma vez. O parcelamento espalha o impacto no orçamento, tornando a despesa mais leve no curto prazo. Mas é preciso cuidado: parcelar significa pagar juros, e se não for bem planejado, pode virar uma dívida cara.

6. Vários tipos de contas aceitas

A maioria dos bancos digitais e apps de carteira permite pagar contas como água, luz, telefone, condomínio, mensalidades escolares e até alguns impostos. É uma forma prática de resolver quase tudo no mesmo lugar, sem depender de filas ou agências.

7. Mais previsibilidade no orçamento

Ao concentrar os boletos na fatura, você consegue alinhar o pagamento com a data em que recebe seu salário. Isso dá mais previsibilidade: em vez de ter várias datas de vencimento ao longo do mês, você sabe que tudo será quitado em uma única vez, na fatura do cartão.

A grande verdade

Todas essas vantagens só valem se você pagar a fatura inteira na data certa. Caso contrário, os juros do rotativo (um dos mais altos do mercado) vão anular qualquer benefício, seja cashback, pontos ou prazo extra. Por isso, a regra é clara: pagar boleto no cartão pode ser útil em situações pontuais, mas nunca deve virar hábito de todo mês.

Desvantagens: quando pagar boletos no cartão vira armadilha

Se por um lado pagar boletos no cartão pode dar fôlego, por outro pode sair muito caro. Essa prática, quando usada sem cuidado, tem armadilhas que muita gente só percebe depois. Vamos detalhar os principais riscos:

1. Taxas e encargos escondidos

O maior problema é que quase nunca o pagamento de boletos com cartão é gratuito. Normalmente há uma taxa de conveniência, que pode variar de 2% a 6% do valor do boleto. Além disso, pode incidir IOF (imposto sobre operações financeiras) e, se você optar por parcelar, ainda entram juros sobre cada parcela. No fim, o valor da conta sai bem maior do que o original.

2. Impacto direto no limite

O valor pago entra no cartão como se fosse uma compra normal, ou seja, ocupa parte do limite disponível. Se você pagar um boleto de R$ 1.500, esse valor “trava” seu limite até a fatura ser quitada. Isso pode atrapalhar outras compras planejadas ou emergenciais.

3. Risco do crédito rotativo

Aqui está o ponto mais perigoso: se você não pagar a fatura integral no vencimento, o valor do boleto entra no rotativo do cartão, que tem os juros mais altos do mercado. Isso pode transformar uma conta simples em uma dívida gigantesca em questão de meses.

4. A ilusão do dinheiro fácil

Quando a pessoa percebe que consegue pagar boletos com o cartão, pode cair na armadilha de usar essa função sempre que o orçamento aperta. O problema é que isso esconde desequilíbrios financeiros. A conta fecha no cartão, mas não fecha no bolso. É como varrer a sujeira para baixo do tapete.

5. Possibilidade de virar hábito

O pagamento de boletos no cartão deveria ser uma solução pontual, para emergências. Mas quando vira rotina, é sinal de que algo não está bem nas finanças. Isso abre espaço para uma bola de neve de juros, taxas e dívidas acumuladas.

6. Custos podem superar benefícios

Mesmo que você ganhe pontos ou cashback, é preciso colocar na ponta do lápis. Muitas vezes, a taxa cobrada pelo pagamento do boleto é maior do que a recompensa recebida. Nesse caso, o que parecia vantagem se transforma em prejuízo.

O recado principal

Pagar boletos no cartão não é vilão em si, mas é um recurso que deve ser usado com muita cautela. Funciona em emergências, mas se virar hábito, pode comprometer a saúde financeira e criar dívidas difíceis de controlar.

Quando pagar boletos com cartão pode valer a pena

Existem situações em que essa função pode ser um verdadeiro salva-vidas. Veja alguns exemplos:

1. Evitar multa ou corte de serviço essencial

Se a conta de energia vence amanhã e você só recebe daqui a três dias, pagar no cartão pode evitar multa e, principalmente, a suspensão do serviço. Nesse caso, o custo da taxa pode ser menor do que o prejuízo de ficar sem luz ou internet.

2. Quando a taxa é menor que o prejuízo

Em alguns casos, a taxa do pagamento no cartão pode ser mais barata do que os juros do boleto atrasado. Por exemplo: pagar 3% de taxa no cartão pode ser melhor do que encarar juros de 10% no atraso de um carnê.

3. Para aproveitar benefícios específicos

Se o seu cartão oferece cashback ou pontos que você realmente usa (como milhas para viagem), pagar boletos pode acelerar a conquista desses benefícios. Mas aqui vale sempre calcular: só compensa se a recompensa for maior do que a taxa

cobrada.

4. Despesa pontual muito alta

Impostos como IPVA ou IPTU às vezes pesam demais no orçamento de um único mês. Parcelar no cartão pode ser uma alternativa para não comprometer todo o salário de uma vez. Mas só use essa opção se o parcelamento tiver juros aceitáveis e se couber no seu planejamento mensal.

Quando não vale a pena pagar boletos com cartão

Agora, vamos ser diretos: em vários cenários, essa escolha é uma péssima ideia.

1. Quando vira rotina

Se você precisa pagar todas as contas no cartão porque não consegue fechar o mês, isso é um alerta de desorganização financeira. Nesses casos, a solução não é usar o cartão, mas sim revisar o orçamento.

2. Quando você não consegue pagar a fatura integral

Se existe a chance de não quitar a fatura completa, não use o cartão para boletos. Isso porque o valor vai cair no rotativo, com juros altíssimos, e a dívida cresce rapidamente.

3. Quando a taxa é maior que o benefício

Se você vai pagar R$ 100 de taxa para ganhar R$ 50 em cashback, não faz sentido. Muitas vezes o custo escondido é maior do que a vantagem que parece estar recebendo.

4. Quando o limite do cartão é apertado

Usar o cartão para boletos altos pode travar o limite e atrapalhar outras despesas do mês. Se o cartão já vive no limite, pagar boletos nele pode complicar ainda mais.

O que fica claro

Pagar boletos no cartão pode ser útil em emergências ou em situações muito pontuais, mas jamais deve virar hábito. Essa escolha só faz sentido se você tiver certeza de que vai pagar a fatura integral e se os benefícios forem maiores que as taxas. Caso contrário, é melhor buscar alternativas mais baratas e seguras.

Cuidados essenciais ao pagar boletos com cartão de crédito

Se você decidir usar essa função, precisa tomar alguns cuidados básicos para não transformar uma solução rápida em um problema gigante. Aqui está um checklist simples para seguir:

1. Confira as taxas antes de confirmar

Nunca pague sem olhar o custo da operação. Apps e bancos costumam cobrar entre 2% e 6% de taxa, além de possíveis encargos como IOF. Coloque na ponta do lápis: se a taxa for maior do que a multa por atraso, não compensa.

2. Verifique a legitimidade do boleto

Golpes de boletos falsos são comuns. Antes de pagar, confira se o nome do beneficiário e o CNPJ batem com a empresa correta. Sempre desconfie de links recebidos por e-mail ou WhatsApp.

3. Não comprometa seu limite

Lembre-se: o valor pago ocupa espaço no limite do cartão. Se você usar todo o limite para boletos, pode ficar sem margem para emergências ou compras necessárias.

4. Pague a fatura integral

Esse é o ponto mais importante. Se não pagar a fatura completa, o valor do boleto entra no rotativo, que tem juros altíssimos. Essa é a forma mais rápida de transformar um pequeno aperto em uma grande dívida.

5. Use apenas em emergências ou situações planejadas

Trate essa função como um recurso pontual. Se você começar a usar sempre, significa que seu orçamento precisa ser revisto. O cartão deve ser ferramenta de apoio, não muleta financeira.

6. Compare alternativas

Às vezes, vale mais a pena negociar um parcelamento diretamente com a empresa emissora do boleto ou buscar crédito pessoal com juros menores. O cartão nem sempre é a opção mais barata.

7. Revise a fatura antes do pagamento

Mesmo que você coloque a fatura no débito automático, sempre revise antes. Isso evita pagar cobranças duplicadas, taxas inesperadas ou até fraudes.

Regra de ouro

O cartão de crédito pode ser usado para pagar boletos, mas nunca deve ser a primeira escolha. Ele deve ser tratado como plano B, usado de forma estratégica e consciente, sempre com a fatura em dia e o orçamento sob controle.

Conclusão: o poder da escolha está nas suas mãos

Pagar boletos com o cartão de crédito pode parecer apenas mais uma facilidade do dia a dia, mas, no fundo, revela algo muito maior: como você se relaciona com o seu dinheiro. Para alguns, é um recurso útil em momentos de emergência, capaz de evitar multas ou manter serviços essenciais funcionando. Para outros, vira uma armadilha silenciosa, que começa com uma taxa pequena e termina em dívidas que parecem não ter fim.

A verdade é que o cartão de crédito não é nem herói nem vilão. Ele é só uma ferramenta. Quem decide o papel que ele vai ter na sua vida é você. Usado com consciência, pode trazer prazo, praticidade e até recompensas. Usado sem planejamento, pode roubar a sua tranquilidade e atrasar a sua liberdade financeira.

O segredo está em tratar essa opção com respeito. Não faça dela um hábito, nem uma desculpa para adiar problemas que precisam ser enfrentados. Use-a apenas quando realmente fizer sentido e sempre com a certeza de que a fatura será paga integralmente.

No fim das contas, o maior benefício não é acumular pontos, cashback ou dias a mais de prazo. O verdadeiro benefício é a paz de saber que você está no controle, e não o contrário. Porque mais importante do que pagar um boleto no cartão é garantir que o seu dinheiro esteja sempre a serviço da sua vida, e não o contrário.