Muita gente que está começando a guardar dinheiro se pergunta: “Se eu investir R$ 50 por mês, quanto tempo demora para juntar R$ 5.000?”.

A resposta depende do tipo de investimento que você escolher. Mas não se preocupe, vamos explicar passo a passo, de forma simples e com exemplos práticos.

Guardar sem rendimento: só na disciplina

Se você simplesmente guardar R$ 50 por mês em casa ou em uma conta sem rendimento, o cálculo é direto:

- R$ 50 × 100 meses = R$ 5.000

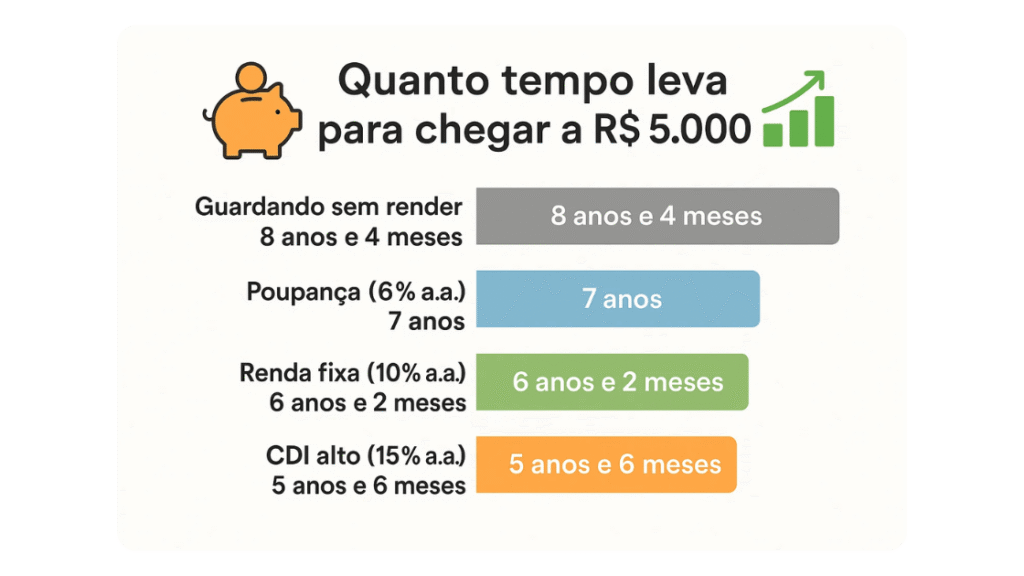

- Isso significa que você precisaria de 8 anos e 4 meses para atingir a meta.

Esse é o cenário sem rendimento, apenas guardando. Agora vamos ver como o investimento muda tudo.

Juros compostos: o dinheiro trabalhando por você

Quando você investe, o valor não fica parado. Ele rende e esses rendimentos passam a gerar novos rendimentos. Esse efeito se chama juros compostos.

É como se o dinheiro fosse uma bola de neve: começa pequena, mas cresce cada vez mais rápido.

Por isso, ao investir os mesmos R$ 50, você pode alcançar os R$ 5.000 bem antes.

Simulação em diferentes cenários

Vamos supor que você invista R$ 50 por mês em diferentes opções:

1. Poupança (≈ 6% ao ano)

- Tempo estimado para chegar a R$ 5.000: 7 anos

- Total investido: R$ 4.200

- Rendimento acumulado: ≈ R$ 800

2. Investimento a 10% ao ano (ex.: CDB ou Tesouro Selic em cenários médios)

- Tempo estimado: 6 anos e 2 meses

- Total investido: R$ 3.700

- Rendimento acumulado: ≈ R$ 1.300

3. Investimento a 12% ao ano (ex.: CDBs de longo prazo, Tesouro em épocas de Selic alta)

- Tempo estimado: 5 anos e 10 meses

- Total investido: R$ 3.500

- Rendimento acumulado: ≈ R$ 1.500

4. Investimento a 15% ao ano (ex.: Selic atual, 2025)

- Tempo estimado: 5 anos e 6 meses

- Total investido: R$ 3.300

- Rendimento acumulado: ≈ R$ 1.700

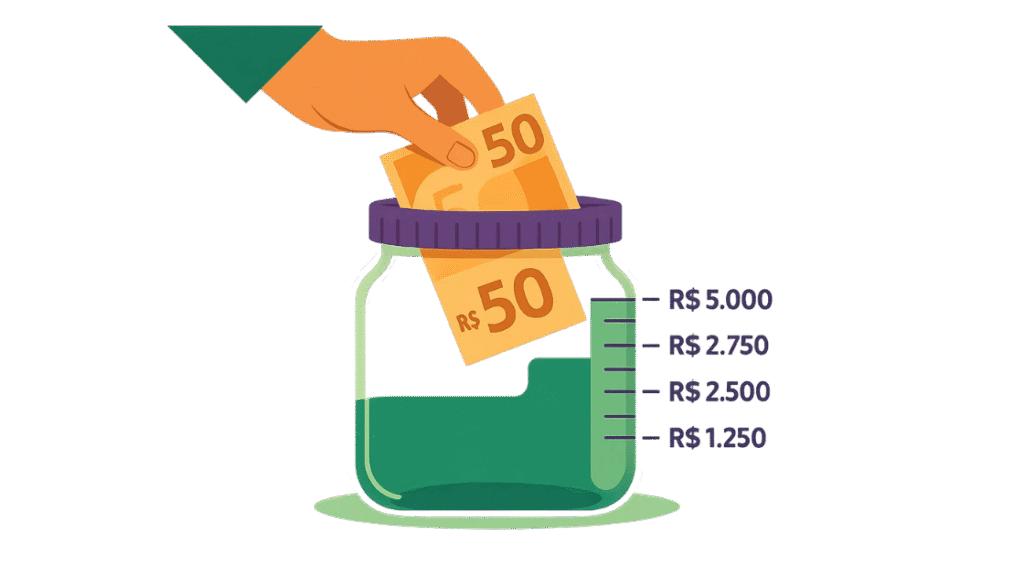

Comparação rápida

| Cenário | Tempo até R$ 5.000 | Total investido | Rendimento |

|---|---|---|---|

| Guardar sem render | 8 anos e 4 meses | R$ 5.000 | R$ 0 |

| Poupança (6% a.a.) | 7 anos | R$ 4.200 | R$ 800 |

| CDI/CDB (10% a.a.) | 6 anos e 2 meses | R$ 3.700 | R$ 1.300 |

| CDB/Tesouro (12% a.a.) | 5 anos e 10 meses | R$ 3.500 | R$ 1.500 |

| CDI alto (15% a.a.) | 5 anos e 6 meses | R$ 3.300 | R$ 1.700 |

Como acelerar ainda mais

Além do rendimento, dá para chegar aos R$ 5.000 mais rápido com algumas atitudes:

- Aumentar os aportes com o tempo: se começar com R$ 50 e aumentar 10% ao ano, a meta vem mais rápido.

- Reinvestir sempre os rendimentos: nunca tire os ganhos, deixe eles trabalhando.

- Escolher investimentos melhores que a poupança: CDBs, Tesouro Selic e LCIs/LCAs são tão seguros quanto e rendem mais.

- Evitar saques desnecessários: disciplina é essencial.

E se a meta for maior?

Chegar a R$ 5.000 é só o começo. Depois dessa meta, você pode mirar em R$ 10.000, R$ 50.000 ou até R$ 100.000.

O segredo é o mesmo: disciplina, consistência e paciência.

Com juros compostos, quanto maior o prazo, mais o dinheiro cresce sem que você precise aumentar tanto o esforço.

FAQ – Perguntas frequentes

Vale a pena investir R$ 50 por mês?

Sim. Mais importante que o valor é criar o hábito. Começar pequeno é melhor do que não começar.

Qual é o melhor investimento para quem tem pouco dinheiro?

Tesouro Selic e CDBs de liquidez diária são ótimos. Caixinhas digitais (Nubank, Inter) também são boas para iniciantes.

E se eu guardar em casa em vez de investir?

Você até chega aos R$ 5.000, mas vai demorar mais. Investindo, você chega mais rápido porque o dinheiro rende.

Preciso de muito conhecimento para investir?

Não. Com produtos simples como Tesouro Selic ou caixinhas digitais, dá para investir com segurança e praticidade.

Conclusão

Se você guardar R$ 50 por mês sem rendimento, vai precisar de mais de 8 anos para juntar R$ 5.000.

Mas se investir em renda fixa simples, como Tesouro Selic ou CDBs, pode alcançar essa meta em 5 a 7 anos.

O mais importante não é o tempo exato, mas sim começar agora e manter a disciplina. O hábito de investir todo mês vale mais do que qualquer simulação.