Muita gente acredita que investir para aposentadoria é só para quem tem muito dinheiro sobrando. Mas a verdade é que começar com R$ 300 por mês já pode transformar seu futuro financeiro.

Talvez pareça pouco, mas quando você entende como funcionam os juros compostos e aprende a corrigir os aportes com o tempo, esse valor pode se multiplicar muito.

Neste conteúdo, você vai ver quanto é possível acumular investindo R$ 300 mensais, como corrigir esse valor ano a ano e como usar a estratégia de renda passiva para garantir tranquilidade na aposentadoria.

O poder de começar com pouco

Guardar R$ 300 por mês equivale a R$ 3.600 no ano. Parece pouco quando pensamos em aposentadoria, mas o segredo está na consistência.

Quando você aplica esse valor todos os meses, e deixa os rendimentos trabalharem, o resultado no longo prazo surpreende.

Essa é a lógica dos juros compostos: o dinheiro rende em cima do que você aplicou e também em cima dos rendimentos anteriores. É como uma bola de neve que cresce cada vez mais rápido.

Corrigindo os aportes ao longo do tempo

Outro ponto essencial é não ficar preso ao mesmo valor para sempre.

Imagine que você começa com R$ 300 por mês e aumenta esse valor em 10% a cada ano.

Veja como fica:

- 1º ano: R$ 300 por mês

- 2º ano: R$ 330 por mês

- 3º ano: R$ 360 por mês

- 5º ano: R$ 440 por mês

- 10º ano: R$ 780 por mês

Essa pequena correção faz uma diferença enorme no futuro. Mesmo que o aumento não seja sempre de 10%, só de acompanhar seu crescimento de renda já garante muito mais resultado lá na frente.

Onde investir os primeiros R$ 300

Quem está começando deve priorizar a renda fixa. Isso porque, no início, a prioridade é montar a reserva de emergência. Esse é o dinheiro que vai te salvar em situações inesperadas, como desemprego, doença ou despesas urgentes.

Os investimentos ideais para esse momento são:

- Tesouro Selic: seguro, simples e com liquidez diária.

- CDBs de liquidez diária: rendem perto do CDI e permitem resgatar quando quiser.

- Caixinhas digitais (ex.: Nubank): práticas e fáceis de usar, rendem 100% do CDI.

Essas opções são seguras, rendem mais que a poupança e permitem que você retire o dinheiro sem perder rendimento se precisar.

E quando começar a pensar em renda variável?

Depois que a reserva de emergência estiver completa (o equivalente a 6 meses do seu custo de vida), você pode começar a diversificar em renda variável.

É nesse momento que entram estratégias para construir uma renda passiva, ou seja, ganhos que entram na sua conta sem precisar trabalhar por eles.

As principais formas são:

- Ações de boas pagadoras de dividendos: empresas sólidas que distribuem parte do lucro aos acionistas.

- Fundos imobiliários (FIIs): cotas de fundos que investem em shoppings, galpões e escritórios, e pagam rendimentos mensais em forma de aluguéis.

No longo prazo, essas rendas passivas podem virar sua aposentadoria extra, garantindo dinheiro todo mês sem depender só do INSS.

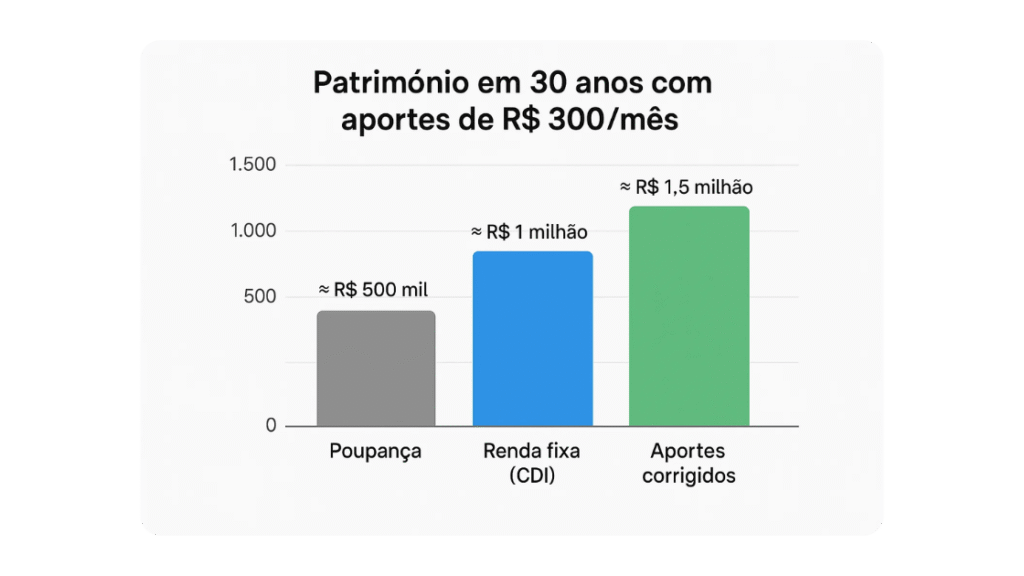

Simulação: quanto acumulo com R$ 300 por mês?

Agora vamos colocar os números na mesa.

Se você investir R$ 300 por mês, sem correção, em algo que rende 12% ao ano (como um bom CDB ou Tesouro Selic em momentos de juros altos), em 30 anos você teria:

- Total investido: R$ 108.000 (300 × 12 × 30)

- Valor final com rendimentos: aproximadamente R$ 1.000.000

Isso mesmo: um milhão de reais investindo só R$ 300 por mês. Esse é o poder dos juros compostos.

Simulação corrigindo o aporte

Agora vamos imaginar que você não fique parado no tempo e corrija os aportes em 10% a cada ano.

Nesse caso, o resultado em 30 anos é ainda maior. Mesmo que os rendimentos médios sejam menores (ex.: 8% ao ano, mais realista no longo prazo), você pode acumular algo entre R$ 1,5 milhão e R$ 2 milhões.

Quanto isso gera de renda passiva?

Não adianta só acumular patrimônio. Na aposentadoria, o importante é transformar esse dinheiro em renda.

Vamos pensar em dois cenários:

- Investindo em FIIs (Fundos Imobiliários)

- Rendimento médio: 0,8% ao mês (10% ao ano).

- Patrimônio de R$ 1,5 milhão → renda passiva de cerca de R$ 12 mil por mês.

- Investindo em ações de dividendos

- Dividend yield médio: 5% ao ano.

- Patrimônio de R$ 1,5 milhão → renda passiva de cerca de R$ 6.250 por mês.

Esses números mostram que, com disciplina e estratégia, é possível viver só da renda dos investimentos no futuro.

Comparando com a poupança

E se esse mesmo dinheiro fosse para a poupança?

Com rendimento médio de 6% ao ano, em 30 anos o patrimônio acumulado seria em torno de R$ 500 mil. Metade do valor que você teria na renda fixa atrelada ao CDI.

Ou seja, escolher bem onde investir faz toda a diferença.

FAQ – Perguntas frequentes

Investir R$ 300 por mês é suficiente para se aposentar bem?

Sim, desde que haja disciplina e correção dos aportes ao longo do tempo. O segredo é começar cedo e manter a consistência.

Preciso investir em renda variável para ter uma boa aposentadoria?

Não é obrigatório, mas ajuda a aumentar os ganhos e criar renda passiva. O importante é começar pela renda fixa e migrar aos poucos, conforme seu conhecimento e perfil de risco.

Qual é o melhor investimento para quem está começando?

Tesouro Selic e CDBs de liquidez diária são os mais indicados para montar a reserva de emergência.

FIIs são seguros para aposentadoria?

Eles têm risco de oscilação no curto prazo, mas no longo prazo são boas fontes de renda mensal.

Conclusão

Investir R$ 300 por mês pode parecer pouco, mas no longo prazo é suficiente para acumular um patrimônio milionário.

O segredo é:

- Começar na renda fixa e garantir sua segurança.

- Corrigir os aportes ao longo dos anos.

- Diversificar depois em renda variável para construir renda passiva com dividendos e FIIs.

Com disciplina, paciência e estratégia, é possível transformar pequenos aportes em uma aposentadoria tranquila e sem depender apenas do INSS.