O que é reserva de emergência e por que ela existe

A reserva de emergência é como um colete salva-vidas para o seu dinheiro. É um valor que você guarda de forma separada, pensado exclusivamente para lidar com imprevistos. A vida é cheia de surpresas, e nem todas boas. Uma demissão, um problema de saúde, um reparo urgente no carro ou até um vazamento em casa podem acontecer sem aviso. Nessas horas, quem não tem um valor guardado acaba recorrendo a soluções rápidas, como cartão de crédito, cheque especial ou empréstimos. O problema é que essas opções costumam ter juros altos, e a dívida cresce muito rápido.

Ter uma reserva é justamente o que impede que um momento difícil se transforme em uma bola de neve financeira. Ela funciona como um escudo de proteção, dando tranquilidade para resolver a situação com calma, sem comprometer sua renda do mês seguinte.

Além disso, a reserva de emergência não serve só para situações dramáticas. Ela também ajuda a lidar com pequenas instabilidades, como uma queda temporária na renda ou atraso no pagamento de um cliente. Quem trabalha por conta própria, por exemplo, sabe que alguns meses são bons e outros nem tanto. Ter um valor guardado significa atravessar esses períodos sem depender de favores ou crédito caro.

Especialistas em finanças recomendam que essa reserva seja guardada em locais seguros, com liquidez, ou seja, onde você possa resgatar rapidamente quando precisar. O objetivo não é ganhar grandes rendimentos, e sim garantir que o dinheiro esteja disponível e protegido.

No fundo, a reserva de emergência é sobre ter segurança e liberdade. Segurança para enfrentar o que vier sem entrar em apuros. E liberdade para tomar decisões com calma, sem a pressão de precisar aceitar qualquer solução só para resolver um problema urgente.

Como Criar o Hábito de Economizar Dinheiro

Quanto devo guardar na reserva de emergência?

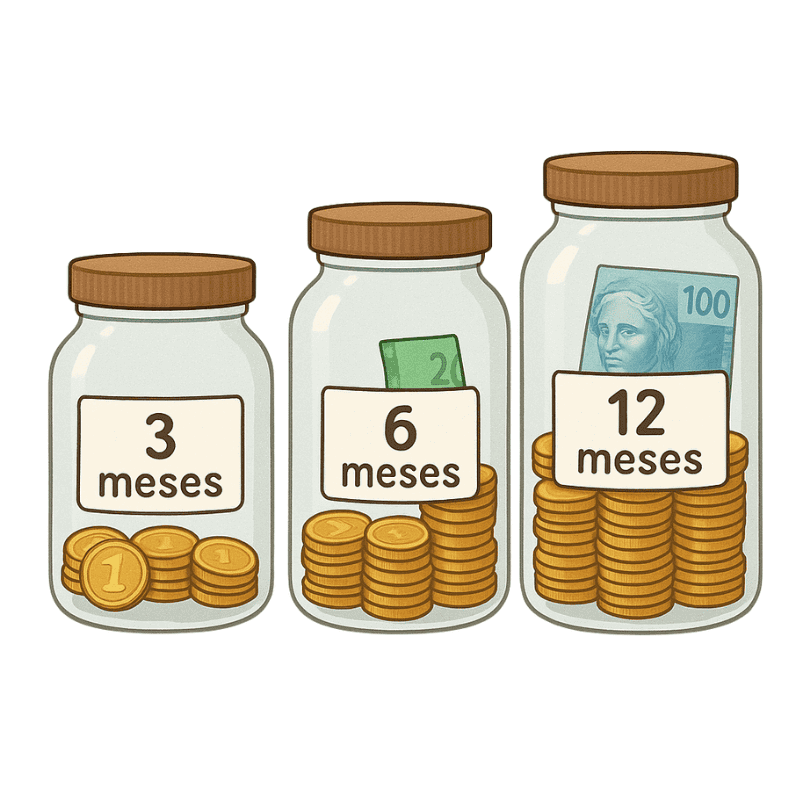

Não existe um número único que sirva para todo mundo. O tamanho ideal da reserva de emergência depende do seu estilo de vida, dos seus gastos fixos e da estabilidade da sua renda. A recomendação mais comum é guardar o equivalente a 3 a 6 meses de despesas essenciais. Mas essa é só a base em alguns casos, será preciso guardar mais.

O raciocínio é simples: imagine que, de um dia para o outro, sua renda desapareça. Quantos meses você conseguiria manter seu padrão de vida pagando todas as contas básicas sem precisar de um empréstimo? Esse tempo é o que chamamos de cobertura da reserva.

Se você tem emprego estável, com carteira assinada e benefícios, e mora em um ambiente com poucas despesas inesperadas, manter uma reserva de 3 a 6 meses costuma ser suficiente. Por exemplo, se suas despesas fixas somam R$ 3.000, sua reserva mínima seria de R$ 9.000 (3 meses) e a ideal de R$ 18.000 (6 meses).

Agora, se a sua renda é instável, como acontece com autônomos, freelancers ou empreendedores, o cenário muda. Nesses casos, é mais seguro preparar uma reserva de 6 a 12 meses de despesas, já que períodos sem receita podem durar mais. Se o gasto mensal for o mesmo do exemplo anterior (R$ 3.000), isso significa guardar entre R$ 18.000 e R$ 36.000.

Esse cálculo também deve levar em conta outros fatores:

- Número de dependentes – Quem sustenta filhos ou familiares precisa de uma reserva maior, pois os gastos não param mesmo em caso de perda de renda.

- Setor de atuação – Profissões com mais riscos de desemprego ou queda na demanda exigem mais meses de reserva.

- Custos variáveis altos – Se parte dos seus gastos essenciais é imprevisível (como despesas médicas), aumente a margem de segurança.

A lógica é pensar em meses de tranquilidade: quanto mais meses sua reserva cobrir, mais tempo você terá para se reorganizar sem pressão. Um trabalhador com 3 meses de reserva pode precisar aceitar a primeira proposta de emprego, mesmo que não seja ideal. Já quem tem 12 meses guardados pode esperar a oportunidade certa ou até planejar uma mudança de carreira com calma.

O importante é lembrar que a reserva de emergência é um projeto em construção. Você não precisa juntar tudo de uma vez. Comece com a meta de 1 mês de despesas, depois vá aumentando aos poucos até alcançar o período de cobertura que traz mais segurança para sua realidade.

Como calcular: é simples e sem mistério

Calcular o valor ideal da sua reserva de emergência não é complicado, mas exige um pouco de atenção. A ideia é descobrir quanto custa manter sua vida funcionando por um período de tempo, sem que você tenha renda.

O primeiro passo é identificar suas despesas essenciais. Isso inclui todos os gastos que você não pode deixar de pagar, mesmo em uma crise:

- Moradia (aluguel, condomínio, conta de luz, água, gás)

- Alimentação (supermercado e refeições básicas)

- Transporte (combustível, transporte público, manutenção do carro)

- Saúde (plano de saúde, medicamentos)

- Educação (mensalidades, material escolar, cursos essenciais)

- Contas básicas (internet, telefone)

Não entram aqui gastos supérfluos, como lazer, viagens ou compras não essenciais. A reserva serve para segurar o básico até que sua renda volte ao normal.

Depois de listar e somar todos esses gastos, você multiplica o valor mensal pelo número de meses de cobertura que precisa (3, 6 ou 12 meses, dependendo do seu perfil).

Exemplo prático:

Gastos essenciais da família

| Despesas essenciais (família) | Valor mensal (R$) |

|---|---|

| Aluguel + condomínio | 1.000,00 |

| Luz, água e gás | 250,00 |

| Alimentação | 1.000,00 |

| Transporte | 300,00 |

| Saúde | 150,00 |

| Internet e telefone | 100,00 |

| Total mensal | 2.800,00 |

Valor da reserva de emergência. Agora, multiplicamos o total pelas faixas de meses:

| Meses de cobertura | Cálculo | Reserva necessária (R$) |

|---|---|---|

| 3 meses | 2.800,00 x 3 | 8.400,00 |

| 6 meses | 2.800,00 x 6 | 16.800,00 |

| 12 meses | 2.800,00 x 12 | 33.600,00 |

Assim, se você tem emprego estável e poucos dependentes, pode escolher a meta de 3 a 6 meses. Mas se a sua renda é variável ou você sustenta a família sozinho, o ideal é buscar os 12 meses.

Lembre-se: você não precisa chegar à meta de uma vez. Comece guardando o suficiente para cobrir um mês de despesas, depois aumente gradualmente. Essa progressão torna o processo menos pesado e mais realista.

Onde guardar a reserva de emergência (e por que o Tesouro Selic é destaque)

Depois de definir o valor da sua reserva de emergência, o próximo passo é escolher onde guardar esse dinheiro. Essa escolha é fundamental, porque a reserva precisa estar disponível rápido quando você precisar, mas também segura, sem risco de grandes perdas.

O lugar ideal deve ter três características:

- Segurança – proteção contra perdas.

- Liquidez – poder sacar na hora ou no mesmo dia.

- Rendimento estável – sem grandes oscilações.

Vamos às melhores opçõe, abaixo. Mas se quiser se aprofundar no assunto acesse nosso guia completo sobre investimentos

Tesouro Selic

O Tesouro Selic é um título público emitido pelo Governo Federal e considerado o investimento mais seguro do país. Ele acompanha a taxa Selic, que é a taxa básica de juros da economia, e tem liquidez diária, ou seja, você pode resgatar seu dinheiro praticamente no mesmo dia em que pedir (desde que faça a solicitação até o horário limite).

Além de seguro, o Tesouro Selic costuma render mais que a poupança na maioria dos cenários. Por isso, é visto como a escolha número um para reserva de emergência por muitos especialistas.

CDB com liquidez diária: “caixinhas” e “porquinhos” dos bancos digitais

Aqui entram opções como a Caixinha do Nubank, o Porquinho do Banco Inter e recursos parecidos oferecidos por outros bancos digitais. Na prática, eles funcionam como um CDB com liquidez diária:

- Você deposita o valor.

- Ele começa a render automaticamente, geralmente atrelado ao CDI.

- Pode sacar a qualquer momento, sem burocracia.

Essas opções são muito populares porque são simples de usar, estão no aplicativo que você já usa no dia a dia e, em muitos casos, têm cobertura do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF e por instituição. Ou seja, seu dinheiro fica seguro e acessível.

Poupança, a pior escolha para reserva de emergência

A poupança é, de longe, a opção mais conhecida. Mas também é a menos vantajosa para quem quer proteger e fazer o dinheiro render. Isso porque:

- Seu rendimento é baixo. Quando a Selic está alta, ela paga só 0,5% ao mês + TR. Quando está baixa, paga 70% da Selic + TR e isso costuma ficar abaixo da inflação.

- O rendimento só “aniversaria” uma vez por mês. Se você sacar antes da data, perde o rendimento do período.

- Em cenários de longo prazo, deixar o dinheiro na poupança pode significar perder poder de compra.

Por isso, apesar de ser simples e segura, a poupança só deveria ser considerada se você realmente não conseguir usar nenhuma das opções anteriores.

Como montar sua reserva de emergência

Montar a sua reserva de emergência é mais simples do que parece. O primeiro passo é entender quanto você gasta por mês com o essencial, moradia, alimentação, transporte, saúde. Depois, defina sua meta de meses de cobertura: 3, 6 ou até 12 meses, dependendo da sua situação.

Escolha onde guardar, priorizando opções seguras e com saque rápido, como o Tesouro Selic ou CDBs com liquidez diária (caixinhas e porquinhos dos bancos digitais).

Mas o ponto mais importante é este: comece agora, mesmo que com pouco. R$ 50 ou R$ 100 por mês já colocam você no caminho certo. O segredo está na constância. Automatizar o depósito ajuda a criar o hábito e evita a tentação de gastar antes de guardar.

O valor pode crescer com o tempo, mas o que realmente faz a diferença é dar o primeiro passo hoje.

Como cuidar da sua reserva de emergência (e os erros mais comuns)

Construir a sua reserva de emergência é só o começo. Manter e cuidar dela ao longo do tempo é tão importante quanto. Um dos erros mais comuns é justamente esquecer dela. Se você precisar usar parte do valor, recupere o quanto antes. Além disso, revise a quantia a cada 6 a 12 meses ou sempre que sua vida mudar, aumento de salário, chegada de um filho, mudança de casa ou despesas maiores são motivos para ajustar a meta.

Outros erros que podem comprometer sua segurança:

- Deixar em investimentos sem liquidez ou com carência (prazo pra sacar)– na hora do aperto, você precisa conseguir sacar rápido.

- Ignorar impostos, taxas e rendimento real – custos escondidos podem corroer seu dinheiro.

- Buscar o maior rendimento sacrificando segurança – a reserva deve ser estável, não um teste de sorte.

- Misturar com a conta do dia a dia – o risco de gastar por impulso aumenta muito.

A reserva de emergência é o seu “plano B” financeiro. Se você não cuidar dela, é como ter um extintor vencido: quando precisar, ele pode não funcionar.

Perguntas frequentes (FAQ) : direitinho e simples

Posso começar guardando pouco?

Claro! O importante é começar e criar o hábito. Mesmo valores pequenos acumulados com constância já fazem diferença no longo prazo.

Poupança é tão ruim assim?

Ela é útil e segura, mas rende pouco. Outras opções como Tesouro Selic ou CDBs diários tendem a render mais e estão tão seguras quanto. É melhor que guardar embaixo dinheiro embaixo do colchão mas não é nem de longe a melhor opção.

O que garante o CDB?

O Fundo Garantidor de Créditos (FGC) cobre até R$ 250 mil por pessoa física por instituição, isso torna o investimento muito mais tranquilo. Se o Banco ou instituição que você fez o CDB quebrar, você tem até 250 mil reais recuperados, é uma segurança mas mesmo assim é preciso analisar a instituição pra evitar dores de cabeça.