Se você está pensando em começar a investir, é comum ouvir falar em renda fixa e renda variável mas o que isso realmente significa? E como decidir por onde começar?

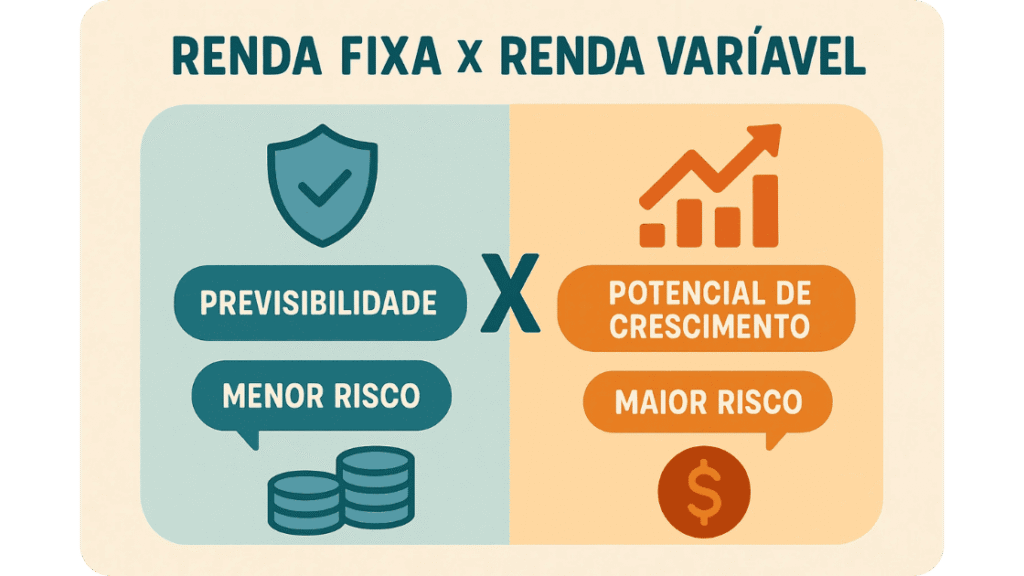

A renda fixa é aquela em que você já sabe mais ou menos quanto vai ganhar. Funciona como um empréstimo que você faz ao governo ou ao banco, recebendo juros por isso. É previsível, tem menos riscos e costuma ser indicada para quem está começando ou quer segurança.

Já a renda variável é como se você fosse sócio de uma empresa o retorno varia conforme os resultados e o humor do mercado. Pode trazer mais ganho, mas também mais incerteza. É ideal para quem está disposto a esperar mais tempo e tolerar oscilações.

Neste guia, você vai entender essas diferenças de forma clara e prática. A ideia é te ajudar a escolher o caminho certo para o seu momento: se você quer mais segurança e previsibilidade, ou pretende buscar ganhos maiores com alguma oscilação e principalmente como misturar os dois caminhos para fazer seu dinheiro crescer com equilíbrio. Vamos nessa?

O que é renda fixa?

A renda fixa é como um combinado que você faz com quem vai receber o seu dinheiro pode ser um banco, uma empresa ou até o governo. Você empresta o dinheiro e eles prometem devolver com um “extra” de juros. O mais legal é que, na maioria das vezes, você já sabe de antemão como vai funcionar esse pagamento. É previsível, como quando você empresta R$ 100 para um amigo e combinam que ele te devolve R$ 110 daqui a um ano.

O rendimento da renda fixa pode ser:

- Prefixado: você já sabe exatamente quanto vai ganhar. Por exemplo: “12% ao ano até o final do prazo”.

- Pós-fixado: o rendimento segue um índice, como o CDI ou a Selic. Isso significa que ele acompanha a economia.

- Híbrido: mistura dos dois, como “IPCA + 6% ao ano” aqui você ganha um valor fixo mais a inflação.

Exemplos de investimentos em renda fixa

Aqui entram opções como Tesouro Direto, CDB, LCI, LCA, debêntures e fundos de renda fixa. Cada um tem regras próprias, prazos e riscos.

O Tesouro Direto, por exemplo, é emitido pelo governo e costuma ser visto como seguro. Já CDBs, LCIs e LCAs são emitidos por bancos e podem ter cobertura do FGC (Fundo Garantidor de Créditos), que protege até um certo valor caso o banco quebre.

Riscos e cuidados

Embora seja considerada mais segura que outros tipos de investimento, a renda fixa não é livre de riscos. O principal é o emissor não pagar (risco de crédito). Também existe o risco da inflação comer parte do seu ganho, principalmente nos prefixados. E se você vender antes do prazo, pode até perder dinheiro dependendo da taxa de juros no momento.

Quando usar renda fixa

Ela é ótima para quem quer:

- Reserva de emergência (dinheiro que você pode precisar rápido).

- Objetivos de curto prazo.

- Investimentos mais previsíveis e estáveis.

Um exemplo simples: você aplica R$ 1.000 num CDB que rende 100% do CDI com resgate diário. Se os juros subirem, ele vai render mais; se caírem, vai render menos mas sem grandes sustos.

O que é renda variável?

Já a renda variável é o oposto: o retorno muda o tempo todo. Aqui não existe promessa de quanto você vai ganhar. Você pode lucrar bastante, mas também pode perder. É como entrar em sociedade com uma empresa: se ela vai bem, você lucra; se vai mal, perde.

Exemplos de renda variável

- Ações: pedaços de empresas listadas na bolsa.

- Fundos Imobiliários (FIIs): cotas de fundos que investem em imóveis.

- ETFs: “pacotes” que acompanham índices, como o Ibovespa.

- BDRs: recibos que representam ações de empresas de fora do Brasil.

Por que o valor sobe e desce?

O preço varia conforme resultados da empresa, economia, política, notícias e até boatos. No curto prazo, pode ser um sobe e desce intenso (volatilidade). Por isso, renda variável é mais indicada para objetivos de longo prazo.

Riscos e vantagens

O risco é alto porque o valor do investimento pode cair. Mas o potencial de ganho também é maior que na renda fixa. Além da valorização, você pode ganhar com dividendos (lucros distribuídos pelas empresas) ou rendimentos mensais (no caso de FIIs).

Comparativo prático: renda fixa x renda variável

| Característica | Renda Fixa | Renda Variável |

|---|---|---|

| Risco | Baixo a moderado | Alto |

| Retorno potencial | Moderado e previsível | Alto, mas incerto |

| Planejamento | Mais fácil de calcular | Exige mais acompanhamento |

| Liquidez | Normalmente boa | Varia conforme o ativo/fundo |

| Perfil ideal | Conservador ou moderado, iniciantes | Moderado ou arrojado, visão de longo prazo |

Na prática, a renda fixa é para quem quer segurança e previsibilidade. Você já entra sabendo quanto vai ganhar ou, pelo menos, qual será a regra do rendimento. É como seguir uma receita que sempre dá certo.

Já a renda variável é como cozinhar sem receita: você pode criar um prato incrível ou arruinar tudo. O potencial de ganho é maior, mas exige paciência, acompanhamento e disposição para lidar com altos e baixos no caminho.

Por isso, para quem está começando, a dica é começar pela renda fixa, criar uma boa base e, aos poucos, colocar um pedaço do dinheiro na renda variável. Assim, você aproveita o melhor dos dois mundos.

Renda fixa x renda variável: qual escolher?

Pense nos dois como um time.

A renda fixa é a defesa: garante estabilidade, previsibilidade e segurança.

A renda variável é o ataque: busca marcar mais pontos, mas corre mais riscos.

Para quem está começando, o ideal é misturar as duas. Primeiro, monte uma reserva de emergência em renda fixa. Depois, aos poucos, vá colocando parte do dinheiro em renda variável para buscar mais crescimento.

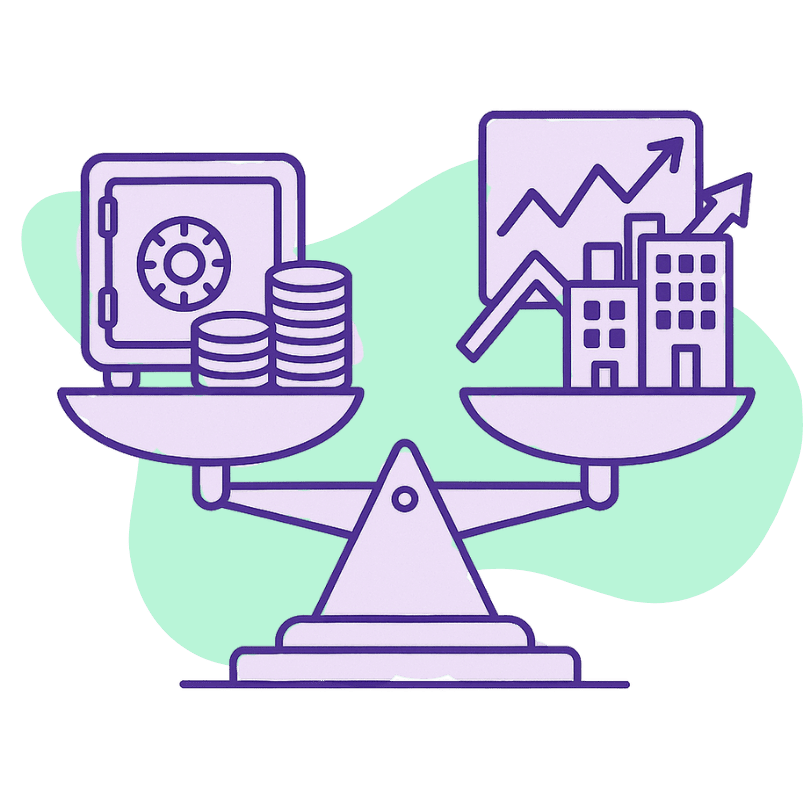

Por que combinar os dois? O poder da diversificação

Colocar todo o dinheiro em um único tipo de investimento é como jogar todo o seu time no ataque ou só na defesa você fica vulnerável. A diversificação é justamente espalhar o dinheiro em diferentes tipos de aplicação para equilibrar risco e retorno.

Ainda não sabe nada sobre investimentos? Acesse nosso guia completo para iniciantes

Na prática, isso significa misturar renda fixa e renda variável:

- Renda fixa preserva o valor e garante uma parte previsível do retorno. É a base que segura seu patrimônio, mesmo em momentos de crise.

- Renda variável traz a chance de ganhos maiores no longo prazo, aproveitando o crescimento de empresas, setores e do mercado como um todo.

Essa mistura funciona como um “amortecedor” para o seu dinheiro. Se a renda variável estiver em um momento ruim, a renda fixa ajuda a segurar a queda. Se a renda fixa estiver rendendo pouco, a renda variável pode compensar com altas maiores.

Exemplos práticos de como a diversificação traz segurança

- Imagine que você tenha 70% do dinheiro em renda fixa e 30% em renda variável. Se a bolsa cair 10%, o impacto na sua carteira será bem menor, porque a maior parte do seu dinheiro está protegida.

- Ao mesmo tempo, se a bolsa subir 15%, mesmo que a renda fixa renda menos, você ainda aproveita uma boa parte dessa alta.

- Durante períodos de crise econômica, títulos como o Tesouro Selic podem manter a estabilidade da sua reserva, enquanto você espera a renda variável se recuperar.

Diversificar é como ter um guarda-chuva e um óculos de sol na mochila: você está pronto para qualquer clima. No mundo dos investimentos, isso significa estar protegido contra imprevistos e, ao mesmo tempo, não perder oportunidades de crescimento.

Dicas finais para iniciantes

- Comece pela segurança: tenha uma reserva de emergência.

- Defina seus objetivos: curto, médio ou longo prazo.

- Diversifique: não coloque todo o dinheiro num único investimento.

- Tenha paciência: resultados consistentes levam tempo.

- Estude sempre: quanto mais você entender, mais segurança terá nas decisões.

Conclusão

Renda fixa e renda variável não são rivais elas se completam. A renda fixa traz estabilidade, previsibilidade e segurança para o seu patrimônio. Já a renda variável abre portas para maiores ganhos no longo prazo, aproveitando o crescimento da economia e das empresas.

O segredo não está em escolher apenas uma, mas em equilibrar as duas de acordo com seu perfil e seus objetivos. Assim, você constrói uma base sólida para enfrentar momentos de instabilidade e, ao mesmo tempo, aproveita as oportunidades de crescimento.

Comece montando sua reserva de emergência na renda fixa, depois adicione a renda variável aos poucos. Com disciplina, paciência e diversificação, você estará no caminho certo para fazer seu dinheiro crescer de forma segura e inteligente.