Você deixou de pagar uma conta ou fizeram uma dívida em seu nome?

Vamos entender como reorganizar a sua vida financeira para limpar o nome negativado. É muito importante focar na contenção dessa situação, arrumar um jeito de a inadimplência não aumentar e fugir dos juros.

O fato é que hoje no Brasil, há um problema estrutural ligado à educação financeira, e, portanto, é comum parte da população acabar com o nome negativado por falta de conhecimento para organizar seu orçamento e manter os pagamentos em dia e/ou cair na cilada de emprestar o nome ou o cartão de crédito para terceiros.

Tem gente que nem sabe que o nome está negativado, só descobre quando vai atrás de mais crédito. É um problema de falta de informação que resulta em comportamentos prejudiciais.

Certamente, a realidade socioeconômica também influencia muito esse problema. Muitas pessoas vivem em situação de pobreza e não recebem o suficiente para cumprir com as responsabilidades financeiras.

A Confederação Nacional do Comércio de Bens, Serviços e Turismo tem uma pesquisa que indica que o Brasil bateu recorde de endividamento em 2025, 79% de famílias endividadas e, além disso a inadimplência subiu para 30%. Os motivos mais comuns são dificuldade de renda, contas em atraso, cartão de crédito e juros elevados. (Para se aprofundar nesses dados e entender o cenário com detalhes você pode ler a pesquisa clicando aqui).

Você já consultou seu CPF no site do Serasa, SPC Brasil ou Boa Vista SCPC? O acesso é gratuito, precisa apenas cadastrar o CPF. Vale dar uma olhada, acompanhar como está a dívida. E, se não for o seu caso, entra lá só para conhecer a ferramenta.

O que significa estar com o nome negativado?

A negativação do nome ocorre quando dívidas não pagas são registradas por credores em órgãos de proteção ao crédito como Serasa, SPC Brasil e Boa Vista SCPC. Isso restringe o acesso a crédito, empréstimos, financiamentos, novos cartões, talões de cheque, fechamento de contratos de aluguel, telefone, entre outras coisas.

Geralmente, essa inscrição não é automática, o credor ou empresa credora inicia o processo de negativação após o atraso do pagamento.

A comunicação prévia é obrigatória, é um direito de quem está negativado e possui uma decisão jurídica (Súmula 359 STJ) sobre o assunto que garante a pessoa inadimplente receber esse aviso antes de ter seu nome inscrito nos órgãos de proteção ao crédito. O credor notifica o inadimplente para pagar a conta e só depois, sem pagamento, ocorre a negativação.

Há outras regras e prazos para a inscrição do nome, que se ocorrer indevidamente ou gerando danos aos direitos do consumidor, você, pessoa inadimplente, pode contestar. Verifique as condições da compra e políticas internas da empresa para verificar isso se você se sentiu lesado.

Após o pagamento e a quitação da dívida, a empresa tem até 5 dias úteis para retirar o nome do cadastro de inadimplentes.

No caso da inadimplência, a negociação das dívidas com os credores é o primeiro passo para buscar soluções e limpar o nome, os órgãos de proteção ao crédito ajudam nessa negociação, o Serasa tem o Serasa Limpa Nome e feirões de negociação, por exemplo.

As dívidas ficam registradas por até 5 anos nos órgãos de proteção ao crédito, após esse prazo, a restrição deve sumir automaticamente, pois o direito de cobrar prescreve, mas a dívida não desaparece, ela continua existindo para o credor – só não pode mais ser cobrada judicialmente.

Uma renegociação dentro desse prazo, reinicia a contagem de 5 anos.

Sua dívida tem quanto tempo? Se o tempo prescreveu, você pode limpar seu nome.

Atenção, o recomendado é a quitação da dívida, pois uma ação judicial dentro desse prazo implica em penhora de bens e bloqueio e penhora da sua conta bancária.

Sair da negativação é um processo de reorganização financeira e comportamental e não só pagamento da conta.

Para que a situação não se repita é preciso se educar e adotar um planejamento orçamentário restritivo que deve ser seguido até o pagamento completo da dívida.

Agora vamos olhar seu problema, entender o seu cenário, começar a reorganizar sua vida financeira e conter essa bola de neve.

Entendendo a sua situação

Você está inadimplente. Isso ocorre quando as dívidas que você adquire ultrapassam a sua receita e você não consegue cumprir com os pagamentos.

Essas são as formas de ter seu nome negativado:

- Inadimplência com credor ou empresa credora

Qualquer tipo de empresa, qualquer tipo de conta, parcelamento, financiamento, mensalidade de serviço ou produto que não é paga ou está com o pagamento atrasado. Basta não efetuar o pagamento no prazo.

- Emprestar o CPF ou cartão para alguém

Mesmo não sendo para você o produto ou serviço, se foi feita a compra no seu CPF a obrigação financeira é sua. Não empreste seu cartão nem seu nome e CPF para ninguém se você não tem como sustentar a dívida, ou você será o responsável, ok?

Você atrasou ou não pagou:

- Contas básicas: energia, água, internet, aluguel, gás

- Fatura do cartão de crédito

- Boleto ou mensalidade de um curso

- Parcela de empréstimo: pessoal e/ou consignado

- Parcela de financiamento: Imóvel e/ou veículo

- Impostos: IPTU, IPVA, Imposto de Renda e/ou outros

- Dívida de terceiro no seu nome

- Compromisso como fiador

O fato é, você ficou inadimplente com seus credores, e agora seu nome está no negativado. Independente do motivo principal, seja falta de planejamento, educação financeira ou comportamento financeiro ruim, você precisa quitar suas dívida.

Você sabe quanto você deve, quantas parcelas estão atrasadas – se for mais de uma liste elas colocando o valor e juros, qual é mais urgente? E quanto você precisaria retirar do seu salário para quitar a dívida?

Restrição orçamentária

Sabendo com clareza quais as suas dívidas e o valor, compare com a sua receita, é preciso fazer uma contenção de gastos para realizar o pagamento, certo? E provavelmente, não apenas isso como também um aumento da renda.

Adotar a restrição orçamentária ao planejar um orçamento é basicamente não ter gastos superiores aos seus ganhos. Isso é algo a ser feito durante toda a vida.

Aqui estamos trazendo essa ideia para ajudar na conscientização de contenção de gastos, que vai ser mais restritivo, inicialmente, por um determinado tempo, para conter a situação urgente.

Em um segundo momento, essa restrição precisa incluir a alocação de parte dos recursos financeiros para levantar o montante para pagar a dívida.

Esse é o ponto-chave para a gestão do seu dinheiro: não ultrapassar a sua restrição financeira.

Então o plano é te ajudar a montar um orçamento restritivo.

Associando isso a uma renda extra e depois que isso estiver em ação e você conseguir guardar uma grana entram as negociações com o credor e/ou credores.

Podemos pensar no orçamento realista, um tipo de planejamento financeiro mais tradicional para quem está começando a cuidar das finanças e pensando em começar a investir, ele respeita a restrição financeira da pessoa. É um orçamento que segue a realidade, ganhos reais, despesas fixas, variáveis, com controle de gastos supérfluos. Mantém as contas em dia, e depois vai adaptando a criação de reservas conforme for possível. Apesar da realidade de emergências e incertezas normais da vida, ele tende a ser durável a longo prazo e suportar bem os imprevistos.

Tendo isso em vista, você entende que nesse momento precisa adotar um orçamento com um controle mais rigoroso das suas finanças pessoais e conseguir mais dinheiro, por isso um orçamento restritivo e ter consciência sobre sua restrição orçamentária.

Além de controlar os gastos supérfluos, é preciso controlar os gastos essenciais também, estipular um limite de gasto até para eles, encontrando, por exemplo, formas de economizar energia elétrica e água. E, você vai precisar de mais dinheiro, pense em formas de aumentar a sua renda mensal.

Orçamento restritivo

Adotar esse orçamento estrategicamente em um momento de urgência é eficaz. Pense que é uma fase de estabilização, o foco é limpar seu nome, não contrair novas dívidas e sobreviver.

Vamos repassar o cenário para que você consiga ter uma visão de tudo e entender a importância de seguir o orçamento.

Por que você se endividou e foi negativado(a)

O contexto socioeconômico e educacional da maioria dos brasileiros é de falta de estrutura financeira por condição econômica e por não ter uma educação financeira básica na escola e, portanto, sem essa base, muitas pessoas se endividam.

No seu caso, qual o seu contexto financeiro, você está desorganizado(a), falta planejamento financeiro, acumulou dívidas, ficou desempregado, emprestou o nome, sua renda caiu, realizou compras por impulso, foi influenciado a consumir sem necessidade real ou acumulou compras no cartão de crédito?

A partir desse entendimento, considere estudar mais sobre economia e finanças para melhorar sua consciência financeira. Aqui no blog mesmo você consegue aprender um monte de coisas.

Como você se sente diante dessa bola de neve

Endividamento e negativação ocasionam uma sobrecarga mental e emocional, insônia, ansiedade, preocupação excessiva. Como você está se sentindo e lidando com a situação é importante para você conseguir enfrentar isso e não ficar paralisado(a).

Saber como você chegou nessa situação e como você está se sentindo vai te ajudar a concentrar para buscar uma organização financeira e emocional, que vai consolidar seu novo comportamento de consumo. Aceite a realidade, saiba que é possível mudar, melhorar o que está te prejudicando e seguir o plano de tirar seu nome do vermelho.

Busque informação, apoio de amigos, não se isole.

Como sair da negativação: Orientações para montar um orçamento restritivo

Adotar esse orçamento é também adotar um estilo de vida mais consciente perante o consumo desenfreado e irracional que por vezes realizamos. Pode ser momentâneo, mas com essa contenção de gastos questionando a necessidade deles, vendo como muitas coisas não são importantes, te dá força para seguir o planejamento. E se cabe fazer isso para pagar suas contas, logo você pode mudar o objetivo e alcançar outras metas financeiras.

- Para quitar suas dívidas e conter essa bola de neve de juros:

- Avalie seus gastos, analise para onde está indo o dinheiro e elimine o que não traz retorno real, que não tem utilidade a longo prazo

- Defina prioridades, além de limpar seu nome, o que você realmente precisa na sua vida durante um mês, esses gastos fixos e essenciais que irão permanecer

- Evite dívidas minimizando o uso de crédito

- Compre com intenção, tenha um objetivo, você está comprando algo por que vai precisar daquilo. Tenha presença e consciência ao gastar seu dinheiro para investir no que gera valor para sua vida

- Pense que aumentar os seus ganhos é algo que deve ser contínuo na sua vida, e no momento ir atrás de oportunidades, investir em qualificação profissional vai fazer isso com você ao longo do tempo.

- Não se compare com ninguém e não tenha coisas para ostentar para o outro

- Registre todos os seus gastos, faça disso um hábito, anote e revisite a lista diariamente se for preciso, organização e acompanhamento constante do seu dinheiro ajuda a permanecer mais restritivo

- Como montar um orçamento para pagar dívidas

Orçamentos financeiros podem ser feitos em planilha, aplicativos ou anotações em um caderno.

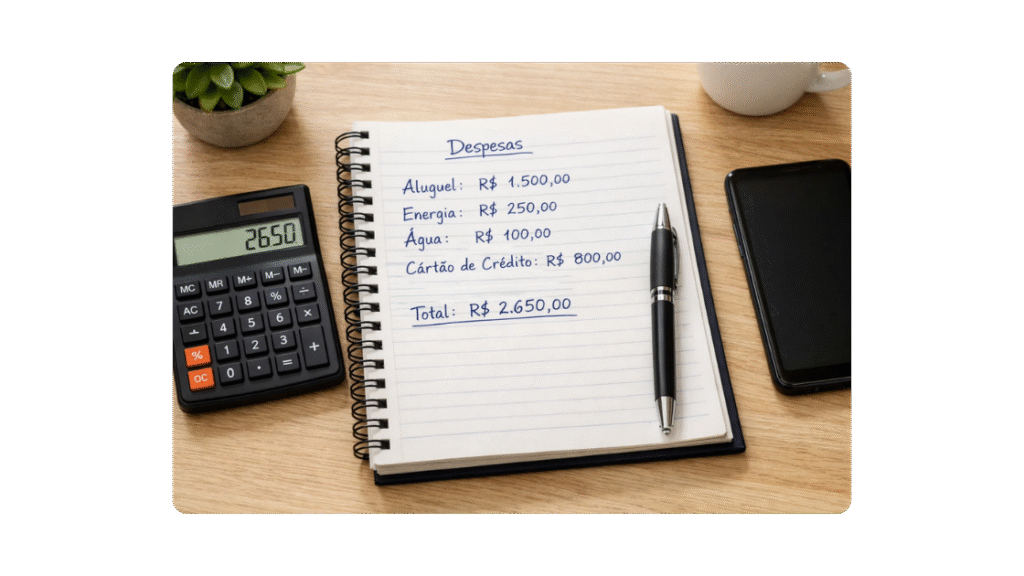

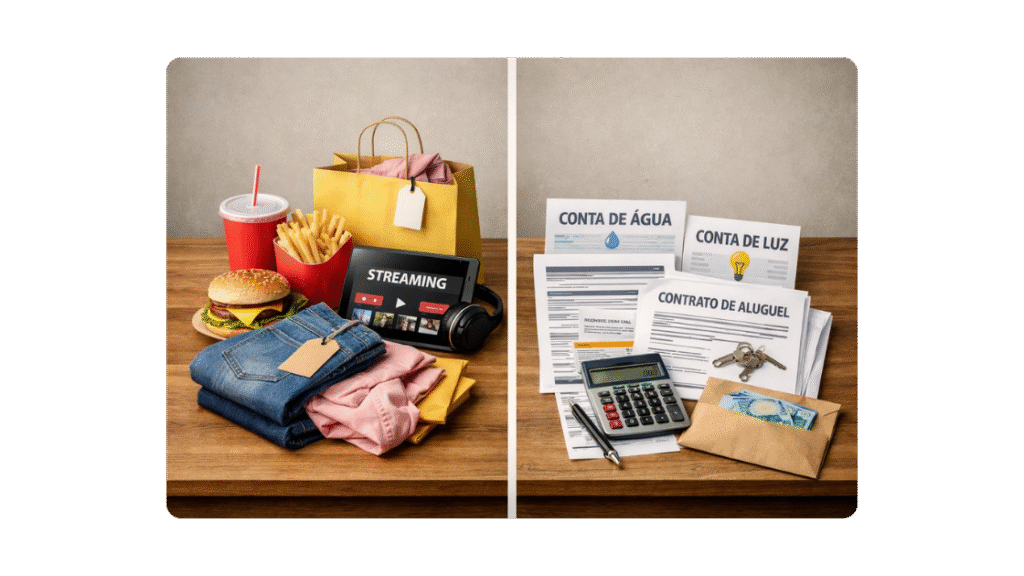

Primeiro liste todas as suas dívidas, contas inadimplentes e contas a pagar, gastos fixos e gastos variáveis, tudo o que for despesa, inclua nessa lista.

Exemplo:

- Dívida 1: Cartão de crédito fatura em atraso (juros X%) = R$XXX,XX

- Dívida 2: Financiamento do carro em atraso (juros X%) = R$XXX,XX

- Aluguel = R$XXX,XX

- Alimentação (essencial) – = R$XXX,XX

Supermercado = R$XXX,XX

Sacolão = R$XXX,XX

Padaria = R$XXX,XX

- Conta de água = R$XXX,XX

- Conta de energia elétrica = R$XXX,XX

- Conta de plano de internet = R$XXX,XX

- Ração do cachorro = R$XXX,XX

- Delivery de hambúrguer = R$XXX,XX

- Transporte (variável) = R$XXX,XX

- Lazer = R$XXX,XX

- Assinatura de streaming: Amazon Prime, Spotify, GloboPlay, Kindle unlimited = R$XXX,XX

- Academia = R$XXX,XX

- Cafeteria = R$XXX,XX

- Presente de aniversário para o pai = R$XXX,XX

- Cachoeira com amigos = R$XXX,XX

- Aniversário e presente da amiga = R$XXX,XX

- Compra de guloseimas e lanches = R$XXX,XX

- Sorvete = R$XXX,XX

- Marmitex = R$XXX,XX

- Blusa, saia, cinto e brinco = R$XXX,XX

É assim que você deve fazer a listagem e no seu inclua os valores de cada coisa.

Após listar tudo, entenda o que é gasto fixo e o que é variável e divida os itens nesses dois grupos.

Dentro desses grupos de gastos o que é essencial?

A ideia é de cortes drásticos, cortar os gastos que não trazem valor real à sua vida, mais foco e menos coisas. Cancele e exclua o que você não precisa e o que pode ser retirado da sua vida nesse momento, como assinaturas não utilizadas, compra de supérfluos, compras por impulso, gastos em geral com lazer ou alimentação e itens que não são realmente significativos para a sua vida, principalmente nesse momento.

Tudo que gera acúmulo e satisfação momentânea não é necessário agora.

Além disso, pense em formas de diminuir as contas fixas, com energia e água isso é uma realidade. Onde mais tem como dar uma enxugada?

- Como conter os gastos no orçamento

Localize na lista os seus gastos essenciais, esses são seus gastos fixos, e coloque o valor médio de cada um deles e na frente quanto você tem disponível para gastar com essas coisas. A estratégia é não ultrapassar os limites de gastos que estipular.

O limite deve ser menor ou igual o valor médio da coisa. Pense assim: Se você gasta R$ 300,00 com a conta de água, o limite é R$300,00, MAS coloque como objetivo R$270,00 economizando um pouco ao reduzir o uso de água no seu dia a dia.

Quando finalizar a lista faça a soma de tudo e compare com o dinheiro de que você recebe mensalmente. Compare gastos e ganhos. Sobra algum valor? Se sim, esse valor que “sobrar” vai todo para o seu objetivo: quitar as suas dívidas.

Liste e organize suas dívidas, concentre-se em eliminar dívidas com taxas de juros mais altas primeiro.

Pagamento da dívida

Não se enrole em negociações que você não vai conseguir cumprir. A sua reorganização financeira funciona mesmo?

Aguarde como vai ser o primeiro mês seguindo o orçamento restritivo. Começando a adesão, veja se consegue guardar uma graninha e avalie como conseguir mais dinheiro, há formas de aumentar a renda com:

- Horas extras no trabalho

- Renda extra

- Vender algum bem de valor

Quais são as suas possibilidades de fazer renda extra?

Há muito o que fazer, vender doces, cuidar de cães, cuidar de crianças, fazer algo que você sabe e cobrar por isso, procurar freelancer de garçom, recepcionista, ou para eventos, panfletar, aplicar prova.

Vender algo seu também pode ser uma opção, um videogame, máquina fotográfica ou celular que não usa mais, tenha criatividade, olhe se tem algo de valor que você consegue vender. Explore e encontre algo que funcione melhor para você.

Passados uns meses, você conseguindo levantar uma quantia, chegou o momento de você analisar qual a melhor forma de quitar essa dívida.

Veja o seguinte cenário agora, você se organizou financeiramente, conseguiu guardar uma grana, aumentou sua renda, sabe quanto tem e quanto vai conseguir economizar nos próximos meses. Ótimo!

- Negociar dívida

A negociação à vista ou parcelada são as melhores opções, pode ser diretamente com o credor e/ou optar por instituições que ajudam nisso, o SPC e/ou Serasa Limpa Nome, por exemplo. E fique atento(a) ao feirão do Serasa que ocorre no final do ano (geralmente), é possível conseguir os melhores descontos em negociação de dívida, procure saber se está acontecendo algum. Para pagamentos à vista ou Pix olhe os maiores descontos possíveis.

Enquanto não conseguir ter uma grana certa não é hora de negociar.

- Acordo judicial

No caso do credor te acionar judicialmente por meio de uma ação de cobrança, seja sincero e faça um acordo que corresponde ao limite que você consegue pagar, e entenda, por exemplo, se algum bem pode ser penhorado para te ajudar nisso. A justiça geralmente segue essa linha de busca de valores: bloqueio de contas e penhora de bens.

- Parcelamento da fatura do cartão de crédito

Essa opção tem uma incidência de juros alto, de até 14%. Se for optar por seguir com esse parcelamento, não use mais esse cartão de crédito para compras, pague o parcelamento até o fim e só depois utilize o cartão novamente.

Se for seu único cartão e você faz uma compra essencial de alimentação nele, é só essa compra que você vai fazer e sem mais gastos.

- Empréstimo pessoal ou consignado

É uma boa opção em comparação ao parcelamento do cartão de crédito, pois os juros serão bem menores. Há várias empresas que fornecem essa possibilidade, e o importante é olhar os juros e optar pelos mais baixos. Bancos e outras empresas trabalham com essa possibilidade de crédito. Então se optar por fazer um empréstimo, leia todo o contrato, estipule parcelas que cabem no seu orçamento mensal e escolha a empresa que tenha as menores taxas de juros.

Lembre, antes de fechar qualquer acordo, verifique se as parcelas cabem no orçamento para evitar reendividamento.

Erros que te fazem endividar (ou reendividar):

- Uso incorreto do cartão de crédito

- Ausência de planejamento financeiro

- Falta de reserva de emergência

- Comprar por impulso e descontrole emocional

- Negligenciar pequenos gastos

- Não procurar educação financeira

- Procrastinação ou medo de enfrentar a dívida

Conclusão

Agora você tem as ferramentas, o entendimento dos pontos principais que influenciam esse cenário, quais foram os motivos que levaram você a ficar inadimplente e seu plano para sair dessa situação.

Para evitar a inadimplência, é crucial ter um orçamento realista e seguir. Assim você evita de ficar negativado novamente.

Quando o nome fica negativado é preciso cortes drásticos, guardar todo dinheiro que entrar e adotar outro estilo de vida, mais contido e mais consciente. O orçamento restritivo é um sacrifício temporário, não vai ser fácil, mas traz consciência para você gastar melhor.

Se precisar de suporte além de montar seu planejamento financeiro, peça ajuda a alguém de confiança ou até um profissional.

Se o impulso por compra for algo que você não controla ou que você tem muita dificuldade de controlar, procure ajuda de um profissional de saúde mental, um psicólogo, para encontrar com você uma forma de te ajudar.

Você não precisa estar sozinho, e lembre de celebrar suas conquistas nesse processo, guardar um pouco de grana, fazer uma boa negociação, você precisa estar bem para conseguir sustentar o processo até o final.

Após quitar suas dívidas e limpar seu nome, cuide do seu dinheiro e de você.

E aí, esse conteúdo fez sentido para você?

Quer mais informações sobre finanças?

Vale dar uma olhada em nossos outros posts para se informar mais e ajustar o seu planejamento de acordo com sua realidade, continue na sua jornada de aprendizado sobre finanças e dicas de investimento também. E, assine nossa newsletter!