Você já imaginou investir em imóveis sem precisar comprar um apartamento ou um prédio inteiro? Sem lidar com escritura, reformas, impostos e inquilinos? Pois é, isso é possível com os Fundos Imobiliários, ou simplesmente FIIs.

Neste guia, vamos explicar o que são FIIs, como funcionam, tipos existentes, vantagens, riscos, prazos, impostos e dicas para começar. Tudo com linguagem simples, sem jargões complicados, para que até quem nunca investiu entenda como eles funcionam.

Ao final, você vai ter condições de saber se este tipo de investimento faz sentido para os seus objetivos financeiros.

O que são Fundos Imobiliários (FIIs)?

Um Fundo Imobiliário é como um “condomínio de investidores”.

Várias pessoas colocam dinheiro juntas em um mesmo fundo. Esse fundo pega o valor total e investe no setor imobiliário pode ser em imóveis físicos (como prédios, shoppings, galpões) ou em títulos ligados ao mercado imobiliário (como LCIs e CRIs).

Cada investidor compra cotas do fundo, que representam sua parte nesse “condomínio”. Se o fundo lucra, você recebe sua parte proporcional.

Importante: você não é dono do imóvel em si, mas sim de uma fração do fundo. E é essa fração que te dá direito a receber rendimentos mensais (na maioria dos casos) e a ganhar dinheiro se o valor da cota subir.

Como os FIIs geram dinheiro para você?

Os Fundos Imobiliários têm duas principais formas de gerar retorno para o investidor: rendimentos mensais e valorização das cotas.

Mas antes de explicar cada uma, é importante entender uma regra fundamental: os FIIs são obrigados por lei a repassar pelo menos 95% do lucro líquido obtido no semestre para os cotistas, na forma de dividendos.

Isso significa que, diferentemente de ações, onde a empresa pode reter lucros para reinvestir, no caso dos FIIs a maior parte do resultado precisa ser distribuída aos investidores. É por isso que eles são conhecidos como ótimas fontes de renda passiva.

1. Rendimentos mensais (dividendos)

Na prática, a maioria dos fundos não espera seis meses para fazer essa distribuição. Eles costumam pagar todo mês para os cotistas.

Esses pagamentos vêm de:

- Aluguéis recebidos pelos imóveis do fundo (no caso dos FIIs de tijolo, como shoppings, galpões ou escritórios);

- Juros e amortizações de títulos ligados ao setor imobiliário (no caso dos FIIs de papel, como CRIs e LCIs).

Vantagem para pessoa física:

Esses dividendos são isentos de Imposto de Renda, desde que o fundo cumpra os requisitos legais (como ter mais de 50 cotistas e negociar exclusivamente na Bolsa).

Assim, se um fundo arrecadar R$ 1 milhão líquido no semestre, pelo menos R$ 950 mil precisam ir para os investidores, de forma proporcional à quantidade de cotas que cada um possui.

2. Valorização das cotas

Além dos rendimentos, há a possibilidade de ganhar dinheiro com a valorização das cotas.

O preço de uma cota é definido pelo mercado e pode subir ou cair todos os dias, de acordo com:

- Qualidade e localização dos imóveis do fundo;

- Nível de vacância (quantos imóveis estão alugados);

- Situação econômica e taxa de juros do país;

- Expectativa de crescimento dos rendimentos.

Exemplo prático:

Você compra uma cota por R$ 100. Depois de um tempo, o mercado passa a valorizar o fundo, e essa mesma cota é vendida a R$ 120.

O lucro de R$ 20 (20%) é seu ganho de capital.

Nesse caso, diferente dos dividendos, há tributação: é preciso pagar 20% de IR sobre o lucro, recolhendo via DARF até o fim do mês seguinte à venda.

Comparando FIIs com outros investimentos

Uma boa forma de entender como os Fundos Imobiliários funcionam é comparar com outros tipos de investimento mais conhecidos, como a caixinha do Nubank e ações.

Na caixinha do Nubank:

Você coloca seu dinheiro e ele rende uma taxa fixa atrelada ao CDI (um índice que acompanha a taxa básica de juros do Brasil).

É previsível, tem baixa variação no rendimento e o risco é baixo. Na prática, é como guardar em uma “conta que rende”, só que separada para um objetivo específico.

Nos FIIs:

O rendimento pode mudar a cada mês, porque depende de fatores como ocupação dos imóveis, pagamento de aluguéis e juros dos títulos que o fundo possui.

Além disso, o preço da cota sobe e desce de acordo com o mercado e os resultados do fundo. Isso significa que você pode ganhar mais que na caixinha do Nubank, mas também pode ter meses em que recebe menos, e até ver a cota cair de valor.

Nas ações:

O potencial de valorização pode ser ainda maior que nos FIIs, mas o risco também cresce. O pagamento de dividendos não é obrigatório e pode variar bastante.

Além disso, as ações dependem do desempenho da empresa e do mercado como um todo, o que pode gerar oscilações mais intensas.

Comparativo rápido

| Característica | FIIs | Ações | Caixinha do Nubank |

|---|---|---|---|

| Rendimento | Variável (aluguéis, juros de títulos) | Variável (lucros da empresa) | Fixo, atrelado ao CDI |

| Pagamento de rendimentos | Mensal (na maioria dos casos) e obrigatório por lei (95% do lucro semestral) | Não é obrigatório, depende da empresa | Automático, com rendimento diário |

| Potencial de valorização | Médio (depende do mercado imobiliário e gestão) | Alto (dependendo da empresa e do setor) | Baixo |

| Risco | Médio (pode ter vacância, queda da cota) | Alto (empresa pode ter prejuízo, forte volatilidade) | Baixo |

| Liquidez (facilidade para vender) | Alta (negociado na Bolsa) | Alta (negociado na Bolsa) | Alta (resgate rápido no app) |

| Imposto de Renda | Dividendos isentos (PF), ganho de capital com IR de 20% | Dividendos isentos (PF), ganho de capital com IR de 15% | Isento para PF |

| Valor mínimo para começar | Menos de R$ 100 | Menos de R$ 100 | A partir de R$ 1 |

Tipos de Fundos Imobiliários

Nem todo FII é igual. Veja os principais tipos e como funcionam:

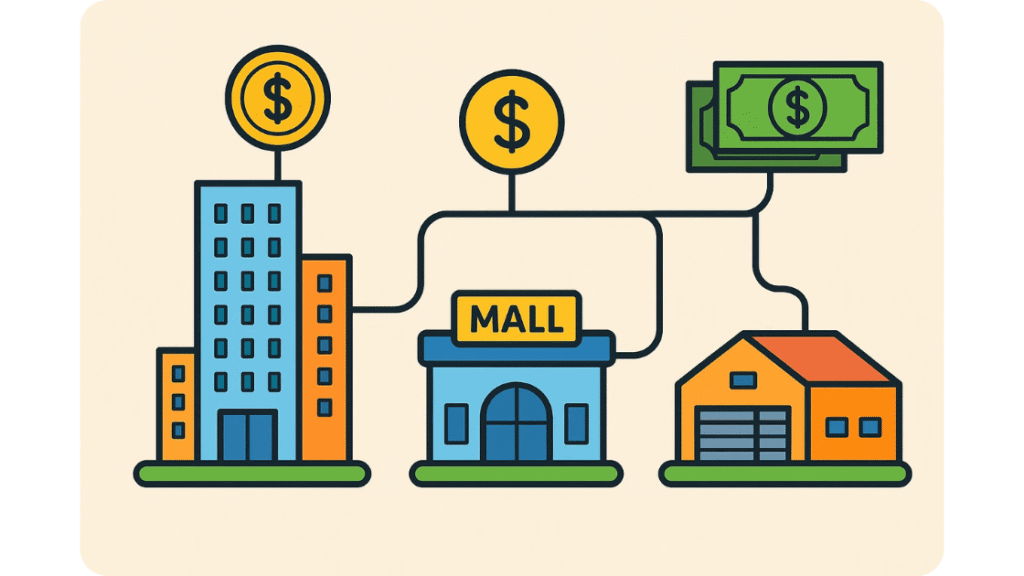

1. Fundos de Tijolo

Investem diretamente em imóveis físicos, como:

- Shoppings

- Galpões logísticos

- Hospitais

- Agências bancárias

- Prédios comerciais

Rendimento: vem dos aluguéis pagos pelos inquilinos.

Perfil: ideal para quem busca renda passiva mensal estável.

2. Fundos de Papel

Investem em títulos ligados ao mercado imobiliário, como:

- CRIs (Certificados de Recebíveis Imobiliários)

- LCIs (Letras de Crédito Imobiliário)

Rendimento: vem dos juros desses títulos.

Perfil: para quem quer renda e está menos preocupado com a posse física de imóveis.

3. Fundos Híbridos

Misturam imóveis físicos e ativos de papel.

Vantagem: diversificação de fontes de renda e maior equilíbrio entre risco e retorno.

4. Fundos de Desenvolvimento

Investem em projetos em construção, apostando na valorização futura.

Risco: mais altos, pois dependem do sucesso da obra.

Perfil: indicado para investidores experientes.

Quais são os riscos de investir em FIIs?

Nenhum investimento é livre de riscos, e com FIIs não é diferente.

Os principais são:

- Vacância: se um imóvel do fundo fica sem inquilino, o rendimento mensal pode cair.

- Desvalorização da cota: o preço da cota na Bolsa pode cair por vários motivos, como crise econômica, juros altos ou má gestão.

- Má gestão: se o administrador do fundo tomar decisões ruins, o desempenho pode ser prejudicado.

- Juros altos: quando a taxa de juros sobe muito, outros investimentos mais seguros passam a render mais, tirando atratividade dos FIIs.

Comparando com investimentos mais previsíveis:

FIIs têm risco maior do que Tesouro Direto ou CDBs (ou até a caixinha do Nubank), pois seu rendimento pode variar e não há garantia do FGC (Fundo Garantidor de Créditos).

Imposto de Renda nos FIIs

Aqui está uma das vantagens: os rendimentos mensais pagos pelos FIIs são isentos de IR para pessoa física, desde que o fundo cumpra os requisitos da lei.

Mas atenção:

- Se você vender cotas com lucro, precisa pagar 20% de IR sobre o ganho de capital.

- É você que deve emitir a guia (DARF) e pagar até o último dia útil do mês seguinte à venda.

- Todos os investimentos em FIIs devem ser declarados no Imposto de Renda, mesmo que não haja venda.

Prazo de resgate nos FIIs

FIIs não têm resgate como um CDB ou Tesouro Direto.

Se quiser seu dinheiro de volta, você precisa vender as cotas na Bolsa.

Isso significa que:

- Você só consegue vender se houver compradores.

- O valor que receberá depende do preço da cota no momento da venda.

É possível perder dinheiro com FIIs?

Sim, é possível, e é importante deixar isso muito claro.

Apesar de estarem ligados ao mercado imobiliário (que muita gente associa a “investimento seguro”), os Fundos Imobiliários não têm rendimento garantido. Tanto o valor das cotas quanto os rendimentos mensais podem cair, e isso pode acontecer mais rápido do que você imagina.

Como você pode perder dinheiro em FIIs

- Queda no preço das cotas

Assim como ações, as cotas de FIIs são negociadas na Bolsa e seu preço varia todos os dias.

Se você comprou uma cota por R$ 100 e ela cair para R$ 80, você só recupera o valor se vender quando o preço subir novamente. Caso venda a R$ 80, terá perdido R$ 20 por cota. - Redução ou corte de rendimentos

A maior parte dos investidores entra em FIIs buscando a renda mensal (dividendos).

Porém, se um imóvel do fundo ficar vazio (vacância) ou se o inquilino parar de pagar, os rendimentos podem cair bastante. Em alguns casos, o fundo pode passar meses sem pagar nada. - Problemas de gestão

O gestor do fundo é quem decide onde investir, quais imóveis comprar, quando vender e como negociar contratos.

Uma má decisão, como pagar caro demais em um imóvel ou escolher um inquilino sem estabilidade financeira, pode afetar diretamente o desempenho do fundo. - Impactos econômicos e do mercado

Aumento dos juros, crises econômicas, mudanças nas leis ou até crises globais podem reduzir a atratividade dos FIIs, derrubando preços e rendimentos.

Dá para perder tudo?

Perder 100% do investimento em um FII é raro, mas não impossível.

Isso poderia acontecer se o fundo fosse à falência e os imóveis ou ativos que ele possui não tivessem valor suficiente para pagar os cotistas.

Mesmo que não chegue a zero, é perfeitamente possível ter perdas significativas — por exemplo, ver suas cotas caírem 30% ou 40% de valor ou seus rendimentos mensais caírem pela metade.

Resumo realista: FIIs são ótimos para gerar renda passiva, mas não são “livres de risco”. Entrar achando que o valor só vai subir ou que os rendimentos nunca vão cair é a receita para se frustrar. O segredo é diversificar e acompanhar de perto.

É possível viver de FIIs?

Sim, é possível mas exige tempo, paciência e um bom planejamento financeiro.

Muitos investidores têm o objetivo de criar uma carteira de FIIs que pague dividendos suficientes para cobrir todas as despesas mensais, como aluguel, alimentação, transporte e lazer.

Na prática, isso significa que o dinheiro vindo dos FIIs funcionaria como um “salário mensal” mas com uma grande diferença: você é quem construiu essa renda, investindo ao longo de vários anos.

O que é preciso entender antes de sonhar com isso

- É um projeto de longuíssimo prazo

Dependendo do valor que você quer receber por mês, pode levar 10, 15 ou até 20 anos para chegar lá, mesmo investindo de forma consistente.

Por exemplo: se você quer viver com R$ 5.000 por mês e o rendimento médio dos FIIs for de 0,8% ao mês, será necessário ter cerca de R$ 625 mil investidos.

E isso é considerando que os rendimentos se mantenham estáveis o que nem sempre acontece. - Não dependa só de FIIs

Apesar de serem ótimos para gerar fluxo de caixa mensal, os FIIs não devem ser sua única fonte de renda passiva.

Uma estratégia inteligente é combinar:- FIIs de tijolo e papel

- Ações pagadoras de dividendos

- Outras aplicações que gerem renda, como CDBs de longo prazo e previdência privada

- Fluxo de caixa previsível, mas variável

A grande vantagem dos FIIs é que, em geral, pagam dividendos todos os meses. Isso ajuda muito no controle do orçamento.

Mas o valor pago não é fixo. Pode variar de mês para mês, conforme a ocupação dos imóveis, a saúde financeira dos inquilinos e as decisões da gestão. - Reinvestir para acelerar o crescimento

No início, reinvestir os dividendos é fundamental para aumentar o patrimônio mais rápido.

Pense assim: no começo, o foco não é “viver de renda”, mas “crescer a renda” para que no futuro ela seja suficiente.

Resumo realista: viver de FIIs é possível, mas não é mágica nem rápido. É para quem pensa no futuro, tem paciência e disciplina para investir todos os meses, diversificar e reinvestir os ganhos por muitos anos.

Como investir em FIIs passo a passo

- Abra conta em uma corretora de valores.

- Transfira o dinheiro que deseja investir.

- Acesse o home broker da corretora.

- Pesquise pelo código do fundo (ex.: HGLG11, KNRI11).

- Escolha quantas cotas comprar.

- Acompanhe os rendimentos e relatórios.

Dicas para escolher bons FIIs

Escolher um bom Fundo Imobiliário é como escolher um bom imóvel para investir: você precisa olhar para mais de um detalhe antes de tomar a decisão.

Aqui vão pontos essenciais que todo investidor, mesmo iniciante, deve considerar:

1. Histórico de pagamento de dividendos

Um bom FII costuma ter um histórico consistente de pagamentos.

Isso não significa que ele nunca reduza o valor distribuído, mas sim que não tem quedas bruscas e frequentes sem motivo claro.

- O que fazer: consulte o histórico dos últimos 12, 24 ou até 36 meses.

- Por que importa: estabilidade nos dividendos indica que o fundo é bem gerido e que os imóveis ou títulos que ele possui estão gerando receita constante.

2. Nível de vacância

Vacância é o termo usado para dizer quanto dos imóveis do fundo está vazio, sem inquilinos.

- Vacância baixa = imóveis ocupados, rendendo aluguel.

- Vacância alta = imóveis parados, menos dinheiro entrando.

- O que fazer: procure fundos com vacância baixa (idealmente abaixo de 10% no longo prazo) ou que apresentem plano claro para reduzir a vacância.

- Por que importa: sem inquilinos, não há aluguel e sem aluguel, não há dividendos.

3. Relatórios gerenciais

Todo FII divulga relatórios mensais e trimestrais para os cotistas.

Esses documentos mostram:

- Resultado do mês

- Ocupação dos imóveis

- Distribuição de dividendos

- Planos para reformas, compra ou venda de ativos

- Análise de mercado feita pelo gestor

O que fazer: mesmo que você não entenda todos os termos no início, leia sempre. Com o tempo, vai ficar mais fácil identificar se o fundo está indo bem ou não.

4. Comparação com fundos do mesmo segmento

FIIs são diferentes entre si. Um fundo de shoppings, por exemplo, não deve ser comparado com um fundo de galpões logísticos.

- O que fazer: compare FIIs que atuam no mesmo segmento e veja:

- Rentabilidade média

- Vacância

- Qualidade dos imóveis

- Localização

- Gestão

- Por que importa: cada segmento tem um comportamento diferente na economia, e comparar “maçã com maçã” evita análises distorcidas.

5. Taxa de administração

Os FIIs pagam uma taxa de administração para a gestora cuidar de tudo: aluguel, manutenção, compra e venda de ativos, pagamento de dividendos etc.

- O que fazer: verifique se a taxa está dentro da média do mercado (geralmente entre 0,3% e 1% ao ano para FIIs de tijolo e um pouco mais para fundos de papel).

- Por que importa: taxas muito altas reduzem sua rentabilidade no longo prazo, especialmente em fundos com patrimônio menor.

Dica extra: não invista só em um FII. Tenha uma carteira diversificada, misturando fundos de segmentos diferentes (tijolo, papel, híbrido). Assim, se um segmento estiver mal, os outros podem compensar.

Quer aprender mais sobre investimentos?

Os Fundos Imobiliários são apenas uma das muitas formas de investir o seu dinheiro.

Se você está começando agora, é importante entender o panorama completo dos investimentos, desde os mais conservadores até os mais arrojados, para decidir quais fazem mais sentido para o seu perfil.

No nosso blog, criamos um material exclusivo:

Investimentos: Guia Completo Para Iniciantes

Lá você vai aprender:

- O que é investimento e por que começar o quanto antes

- Diferenças entre renda fixa e renda variável

- Principais tipos de aplicações

- Como avaliar riscos e montar sua estratégia

- Passos práticos para começar a investir ainda hoje

Dica: leia esse guia logo após terminar este artigo para ter uma visão mais ampla do mundo dos investimentos e tomar decisões mais seguras.

Conclusão

Investir em Fundos Imobiliários é uma forma prática e acessível de participar do mercado imobiliário, recebendo renda mensal e diversificando a carteira.

Mas, como qualquer investimento, exige estudo, acompanhamento e paciência.

Se o seu objetivo é renda passiva no longo prazo, FIIs podem ser um ótimo caminho desde que você entenda os riscos e mantenha a disciplina.