Muita gente sonha em ter R$ 1 milhão na conta, mas ao mesmo tempo acha que isso é coisa distante, quase impossível para a realidade da maioria dos brasileiros. A verdade é que chegar a esse valor não acontece de forma rápida nem fácil. Não existe atalho ou fórmula mágica.

O que existe é um caminho de longo prazo, construído com disciplina, paciência e planejamento. É um projeto de vida, que pode levar 25, 30 anos ou até mais. Mas é totalmente possível. E o mais interessante é que, ao longo dessa jornada, não é só o patrimônio que cresce: o próprio investidor muda.

Quando você começa a investir, mesmo que com valores pequenos, passa a olhar para o dinheiro de outra forma. Aprende a gastar melhor, busca aumentar seus aportes, se interessa em ganhar mais e descobre como o tempo pode trabalhar a seu favor. No fim, o primeiro milhão não é apenas sobre números, mas sobre a transformação que acontece dentro de você enquanto constrói esse patrimônio.

O começo é sempre pequeno

Ninguém começa a investir colocando grandes valores todos os meses. Na prática, a maioria das pessoas dá os primeiros passos com aportes pequenos, muitas vezes de R$ 100 ou R$ 200 por mês. E está tudo bem. Esse começo serve para criar hábito, ganhar confiança e, principalmente, entender que investir não é algo distante da sua realidade.

Nesse momento inicial, o foco não deve ser em quanto dinheiro você vai acumular, mas sim em construir a sua base de segurança. É aqui que entra a famosa reserva de emergência: um valor guardado para situações imprevistas, como uma demissão, um problema de saúde ou uma despesa inesperada. Ter essa reserva evita que você precise resgatar seus investimentos de longo prazo na hora errada.

Pense nessa fase como fundação de uma casa. Você não vê nada bonito ainda, mas está preparando o terreno para que tudo o que vier depois seja sólido. A reserva de emergência não vai te deixar rico, mas é ela que garante tranquilidade para que você possa investir com calma e sem medo.

Além disso, esse início pequeno tem um efeito psicológico importante: você prova para si mesmo que é capaz de guardar dinheiro todo mês. Essa disciplina, criada com aportes baixos, é a mesma que mais tarde vai permitir aportes maiores, acelerando sua caminhada rumo ao primeiro milhão.

A mudança de mentalidade

A grande virada acontece quando você entende que investir vai muito além de guardar dinheiro. Não é apenas separar um valor no fim do mês. É uma verdadeira mudança de mentalidade.

Quando você começa a investir, passa a enxergar o dinheiro de outra forma. Aquela compra por impulso deixa de parecer tão necessária, e cada gasto passa a ser avaliado com mais cuidado. Você começa a se perguntar: “Será que isso vale mais a pena agora ou se esse valor estivesse investido para o meu futuro?”.

As prioridades mudam. Em vez de pensar só no curto prazo, você passa a pensar no amanhã. Essa mentalidade faz com que naturalmente surja a vontade de aumentar seus aportes, e isso pode acontecer de duas formas:

- Cortando excessos, como gastos desnecessários no dia a dia.

- Aumentando a renda, seja buscando uma promoção no trabalho, fazendo horas extras, criando uma renda extra ou até empreendendo.

Esse processo é transformador. O investimento não gera apenas patrimônio. Ele cria um novo jeito de pensar, mais responsável, consciente e estratégico. Aos poucos, você percebe que não está apenas construindo riqueza financeira, mas também riqueza de conhecimento e de hábitos.

É essa mudança de mentalidade que separa quem desiste no meio do caminho de quem chega a grandes resultados no futuro. Porque investir, no fim das contas, não transforma apenas o tamanho da sua conta bancária. Transforma quem você é como pessoa.

A disciplina de investir todo mês

Chegar ao primeiro milhão não depende de sorte, mas de constância. O segredo está em investir todos os meses, mesmo que seja pouco no começo.

Com o tempo, ao aumentar gradualmente os aportes, o efeito fica impressionante. Não porque você vai investir valores absurdos, mas porque o dinheiro cresce em cima dele mesmo. Esse é o famoso efeito bola de neve dos juros compostos.

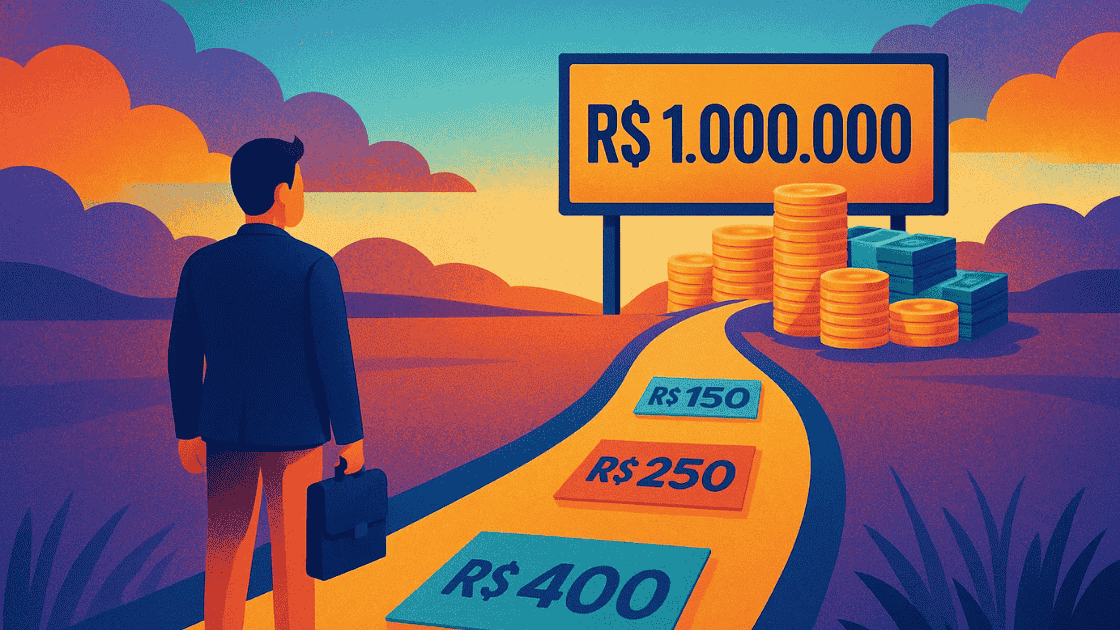

A simulação: como chegar a R$ 1 milhão em 30 anos

Para provar que é possível, vamos a uma simulação realista. O objetivo aqui não é sonhar com números fora da realidade, mas mostrar que, mesmo começando pequeno e aumentando os aportes devagar, dá para chegar ao famoso milhão.

Imaginamos um investidor que começa tímido, investindo apenas R$ 150 por mês nos dois primeiros anos. Depois, à medida que organiza as finanças e aprende mais, consegue aumentar os aportes:

- Ano 1 a 2: R$ 150 por mês

- Ano 3 a 5: R$ 250 por mês

- Ano 6 a 20: R$ 400 por mês

- Ano 21 a 28: R$ 600 por mês

- Ano 29 a 30: R$ 700 por mês

No total, em 30 anos, essa pessoa terá investido cerca de R$ 159.000 do próprio bolso. Esse é o esforço real, parcelado ao longo de três décadas.

Linha do tempo: o caminho até R$ 1 milhão

Para ficar mais claro, veja como os aportes crescem devagar e o patrimônio vai acelerando ao longo do tempo.

- Ano 3: com aportes pequenos (R$ 150 nos dois primeiros anos e R$ 250 no terceiro), o patrimônio acumulado está em torno de R$ 6.000. É pouco, mas é o primeiro passo.

- Ano 6: já com aportes de R$ 400 por mês, o patrimônio começa a ganhar ritmo e chega perto de R$ 25.000.

- Ano 9: a disciplina se mantém, e o efeito dos juros compostos faz o total saltar para cerca de R$ 55.000.

- Ano 12: o patrimônio já ultrapassa os R$ 100.000, e os rendimentos anuais começam a se aproximar dos aportes feitos no ano.

- Ano 15: a marca dos R$ 170.000 é atingida, e cada novo ano adiciona dezenas de milhares de reais ao saldo.

- Ano 18: o valor cresce para cerca de R$ 260.000, e os dividendos reinvestidos fazem a bola de neve acelerar ainda mais.

- Ano 21: já aportando R$ 600 por mês, o patrimônio ultrapassa os R$ 400.000.

- Ano 24: a conta chega a aproximadamente R$ 600.000, com o crescimento ficando cada vez mais rápido.

- Ano 27: o investidor já tem mais de R$ 950.000 acumulados.

- Ano 30: finalmente, a meta é atingida e até superada, com um patrimônio final de aproximadamente R$ 1,39 milhão.

O crescimento no tempo

Agora vem a parte mais interessante. O dinheiro não cresce de forma linear, mas exponencial. No começo, a evolução é lenta, quase imperceptível. Mas depois de alguns anos, a bola de neve começa a acelerar.

- Após 5 anos: o patrimônio acumulado ainda parece pequeno, girando em torno de R$ 20 mil. Mas já há rendimento trabalhando junto com os aportes.

- Após 10 anos: o valor ultrapassa R$ 70 mil. Não parece muito, mas já é mais que o dobro do que foi aportado até ali.

- Após 20 anos: o efeito começa a ficar claro. O patrimônio já passa de R$ 350 mil, com os rendimentos anuais quase superando os novos aportes feitos.

- Após 30 anos: a mágica se revela. O total investido, de R$ 159 mil, se transforma em aproximadamente R$ 1,39 milhão.

A importância dos dividendos

Nessa simulação, consideramos uma rentabilidade média de 10% ao ano, somada a 3,5% em dividendos reinvestidos. Isso significa que parte da carteira estaria em ativos que pagam dividendos mensais, como ações boas pagadoras ou fundos imobiliários.

Esses dividendos fazem diferença. Sem eles, o patrimônio chegaria perto de R$ 1,05 milhão. Com o reinvestimento, o valor final salta para quase R$ 1,4 milhão. Esse detalhe sozinho representa mais de R$ 300 mil a mais no resultado.

O crescimento é lento, depois acelera

Esse é o ponto central: no início, os números não impressionam. Você olha para a conta e acha que não está avançando. Mas com disciplina e tempo, os juros compostos e os dividendos começam a trabalhar de forma tão forte que, nos últimos anos, o crescimento dispara.

Em outras palavras, os primeiros R$ 100 mil demoram bastante para chegar. Mas depois, o próximo R$ 100 mil vem cada vez mais rápido, até que o milhão deixa de ser um sonho distante e se torna realidade.

O poder de compra do milhão

É fundamental lembrar que R$ 1 milhão de hoje não é o mesmo que R$ 1 milhão daqui a 30 anos. A inflação reduz o poder de compra, e o que você consegue comprar hoje com esse valor não será o mesmo no futuro.

Mas aqui entra um detalhe importante: como os juros no Brasil costumam ser altos, a velocidade para alcançar o milhão nominal pode até ser mais rápida. O ponto é que o valor real, ajustado pela inflação, é o que realmente importa. Por isso, ter ativos atrelados ao IPCA (como Tesouro IPCA+ ou fundos de papel) ajuda a proteger esse poder de compra.

Não é só sobre números, é sobre jornada

Ao longo dessa caminhada, você não estará apenas vendo o patrimônio crescer. Estará mudando como pessoa. Vai aprender mais sobre finanças, se interessar por novas formas de investir, buscar aumentar seus aportes e até mesmo criar novas fontes de renda.

Esse processo é transformador. No fim das contas, o milhão é apenas uma consequência da disciplina e do crescimento pessoal.

Conclusão: é possível, mas exige tempo

Chegar a R$ 1 milhão é sim possível para quem começa pequeno e mantém a disciplina por décadas. Não é rápido, não é fácil, mas é alcançável.

Com aportes realistas, reinvestimento de dividendos e uma mentalidade de longo prazo, você pode transformar pouco em muito.

E, mais importante do que o número final, é a jornada que você vai viver até lá. O aprendizado, a mudança de hábitos e a construção de disciplina financeira valem tanto quanto o patrimônio acumulado.