Hoje em dia, muita gente no Brasil acaba recorrendo a empréstimos para resolver alguma pendência ou realizar um sonho. Seja para pagar uma dívida, reformar a casa ou até começar um negócio, os empréstimos viraram uma ferramenta comum. Mas antes de decidir, é muito importante entender qual é o melhor tipo de empréstimo pra você.

No Brasil, mais de 66% das famílias estão endividadas. Ou seja, mais da metade da população tem alguma dívida ativa. Além disso, cerca de 23% das pessoas pegaram empréstimo pessoal no último ano. Esses números mostram como é comum recorrer ao crédito. Só que tem um detalhe: cada tipo de empréstimo tem regras diferentes, taxas diferentes e riscos diferentes.

Então, bora entender tudo isso de um jeito bem simples?

Primeiro: por que é importante escolher o tipo de empréstimo certo?

Nem todo empréstimo é igual. Tem aqueles que são mais rápidos, mas com juros altos. Outros têm juros bem menores, mas exigem que você ofereça algum bem, como um carro ou uma casa, como garantia. E tem os que descontam direto do salário. Cada um serve melhor para uma situação diferente.

Se você escolher o tipo de empréstimo errado, pode acabar pagando muito mais do que precisa. Ou até entrando numa dívida difícil de controlar. Por isso, entender as opções é o primeiro passo.

Quanto custa pegar dinheiro emprestado?

Antes de falar dos tipos, é importante entender uma coisa: quando você pega um empréstimo, está pagando para usar um dinheiro que não é seu. E esse “aluguel do dinheiro” se chama juros.

Mas além dos juros, existem outros custos que podem estar escondidos no contrato. É aí que entra o tal do CET.

O que é CET?

CET significa Custo Efetivo Total. É o valor completo que você vai pagar pelo empréstimo, incluindo os juros, taxas, seguros e qualquer outro valor extra. O CET é o que mostra, de verdade, quanto o empréstimo vai te custar no final.

Sempre compare o CET entre os empréstimos. Às vezes, um banco parece ter juros menores, mas cobra várias taxas por fora. Aí o custo final fica até maior.

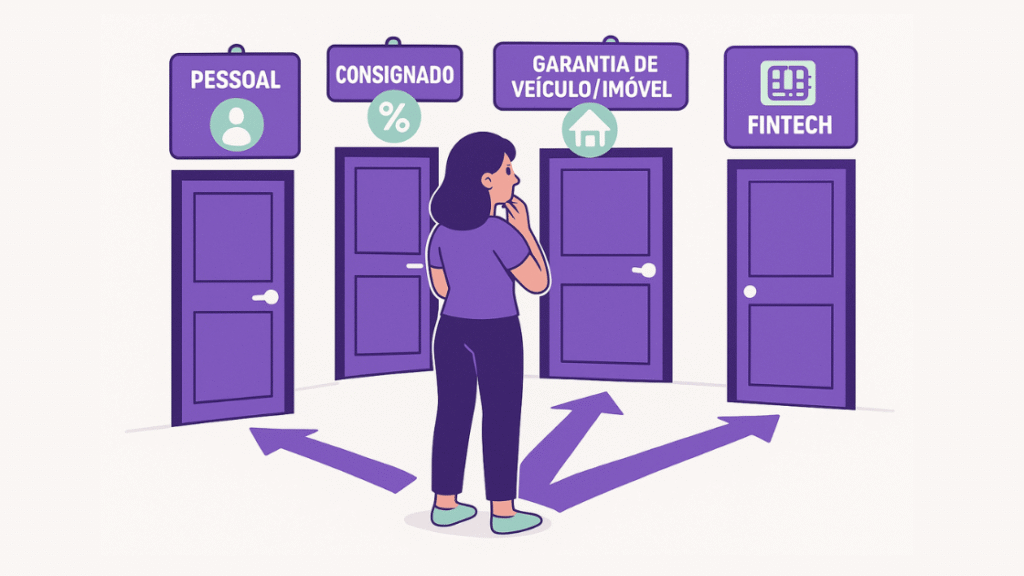

Tipo de empréstimo mais comum

Agora vamos conhecer os principais tipos de empréstimo que existem no Brasil. Para facilitar, vamos explicar com vantagens, desvantagens e quando vale a pena usar.

1. Empréstimo pessoal

É o mais comum. Você pede dinheiro no banco ou numa empresa financeira, e eles depositam na sua conta. Depois, você paga esse valor em parcelas.

- Taxa média de juros: 8,22% ao mês

- Vantagens: Rápido, não precisa dar garantia, flexível.

- Desvantagens: Juros altos. Pode não ser aprovado se seu nome estiver sujo ou se seu score estiver baixo.

Quando usar? Quando você não tem outra opção melhor e precisa resolver algo urgente. Mas só vale a pena se a taxa for menor do que a da dívida que você já tem.

2. Qual é o tipo de empréstimo mais fácil de ser aprovado? Empréstimo consignado

Esse é para quem tem carteira assinada (CLT), é aposentado ou pensionista do INSS. A diferença é que o valor das parcelas é descontado direto do salário ou do benefício.

- Taxa média de juros: 3,55% ao mês

- Vantagens: Juros bem mais baixos. É fácil de ser aprovado.

- Desvantagens: Parte do seu salário fica comprometido todo mês. Tem um limite de valor.

Quando usar? Quando você tem uma renda fixa e quer pagar menos juros. Mas é preciso ter controle, porque o valor é descontado automaticamente.

3. Empréstimo com garantia

Aqui, você oferece um bem seu como garantia. Pode ser um carro ou um imóvel. Se você não pagar, o banco pode ficar com esse bem.

- Taxa média de juros: de 1,15% a 1,7% ao mês

- Vantagens: Juros baixos, valores mais altos, prazos maiores.

- Desvantagens: Risco de perder o carro ou a casa se não conseguir pagar.

Quando usar? Quando precisa de um valor alto e tem certeza de que vai conseguir pagar em dia. Nunca use esse tipo se o bem oferecido for o único da família.

4. Empréstimos online (fintechs)

Hoje existem muitas empresas digitais que oferecem empréstimos direto pela internet, sem você precisar sair de casa.

- Taxa média de juros: entre 2% e 9% ao mês

- Vantagens: Prático, rápido, menos burocracia.

- Desvantagens: A taxa pode variar muito. Tem fintech confiável, mas também tem golpe.

Quando usar? Quando você quer agilidade, mas só feche negócio com empresas conhecidas, registradas no Banco Central, e sempre confira o CET.

Novas opções com melhores condições

Além dos tipos tradicionais, existem algumas novidades no mercado que podem valer a pena.

Como escolher o melhor banco para fazer um empréstimo

Crédito do Trabalhador

É uma linha de crédito nova, lançada em 2025, com foco em trabalhadores CLT e também autônomos. A taxa média é parecida com a do consignado, por volta de 3,55% ao mês. É uma boa opção para quem está com o nome limpo e precisa de dinheiro com urgência.

Plataformas de comparação

Existem sites e apps, como a Konsi, que ajudam a comparar as taxas de empréstimos entre diferentes bancos. Eles também mostram o CET, simulam parcelas e até permitem fazer portabilidade da dívida, ou seja, trocar a dívida de um banco para outro com melhores condições.

Como escolher o melhor tipo de empréstimo? Passo a passo simples

Vamos montar um guia fácil para você saber como fazer a melhor escolha:

- Pesquise bastante

Antes de pegar o empréstimo, olhe várias opções. Use sites como Serasa, JurosBaixos e os simuladores das fintechs. - Olhe sempre o CET

Não adianta olhar só os juros. O importante é saber o custo total, que está no CET. Ele é obrigatório no contrato. - Veja se cabe no seu bolso

Faça uma conta simples: o valor da parcela não pode passar de 30 a 35% da sua renda líquida (aquele valor que sobra depois dos descontos). - Entenda o contrato

Veja se dá para pagar antecipado sem multa, se tem opção de renegociar, e se tem seguro embutido. - Cheque se a empresa é confiável

Entre no site do Banco Central e veja se a instituição está registrada. Fuja de promessas milagrosas e ofertas que pedem pagamento adiantado. - Considere alternativas

Às vezes, programas como o Crédito do Trabalhador ou fintechs sérias podem ter condições melhores do que os grandes bancos.

Checklist final de segurança

Antes de assinar qualquer contrato de empréstimo, confira:

- Compare pelo menos três ofertas diferentes.

- Verifique o CET de cada uma.

- Veja se a empresa é registrada no Banco Central.

- Analise se as parcelas vão caber no seu orçamento.

- Desconfie de ofertas fáceis demais ou que pedem dinheiro antes de liberar o empréstimo.

Resumindo tudo

Escolher o tipo de empréstimo certo pode te salvar de uma dor de cabeça gigante. Não pegue o primeiro que aparecer. Pesquise, compare, calcule e pense se você vai conseguir pagar sem se apertar.

Lembre sempre: empréstimo não é dinheiro grátis. É uma responsabilidade. É uma dívida que você vai ter que pagar com juros. Por isso, informação e planejamento são as melhores ferramentas que você pode ter.

Se você gostou dessas dicas e quer continuar aprendendo sobre crédito, finanças pessoais e como organizar seu dinheiro, siga acompanhando o blog Meu Dinheiro Certo. Aqui a gente fala de dinheiro de um jeito simples e direto, do jeito que todo mundo entende.