Muita gente que começa a investir se faz essa pergunta: “Se eu aplicar R$ 1.000 no CDI, quanto eu tenho depois de 1 ano?”.

A resposta é mais simples do que parece, e você vai ver que não precisa ser nenhum especialista para entender. Vamos por partes.

Primeiro: o que é esse tal de CDI?

O CDI, ou Certificado de Depósito Interbancário, é basicamente a taxa que os bancos usam quando emprestam dinheiro entre si.

Você não investe diretamente no CDI. Ele funciona como uma régua. Essa régua mostra quanto os investimentos de renda fixa vão render.

Exemplo:

- Se um banco oferece um CDB que paga 100% do CDI, ele vai render exatamente o que essa régua está marcando.

- Se pagar 110% do CDI, vai render um pouco mais do que a régua.

Então, quando alguém fala em investir “no CDI”, está se referindo a produtos que seguem essa taxa como base.

Qual é o CDI hoje?

O CDI anda sempre junto da Selic, que é a taxa básica da economia. Em 2025, a Selic está em 15% ao ano.

O CDI está um pouco abaixo disso, em torno de 12,5% a 13% ao ano.

É esse número que usamos para calcular quanto R$ 1.000 rendem em 12 meses.

E quanto rende, na prática?

Vamos direto ao que interessa. Se você aplica R$ 1.000 em algo que paga 100% do CDI, com taxa de 12,55% ao ano, a conta é:

R$ 1.000 × (1 + 0,1255) = R$ 1.125,50

Ou seja: depois de 1 ano, seu dinheiro vira R$ 1.125,50. O lucro é de R$ 125,50.

Não é nada que vá mudar sua vida de uma hora para outra, mas é um começo muito mais vantajoso do que deixar na poupança.

E se o investimento pagar mais que 100% do CDI?

Alguns CDBs oferecem percentuais maiores. Olha a diferença:

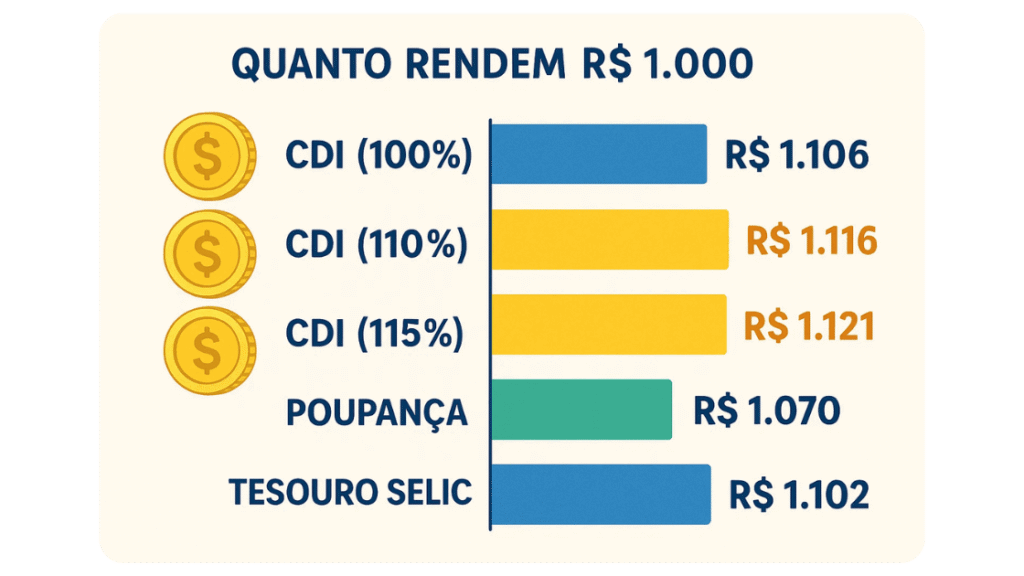

- 100% do CDI (12,55% ao ano) → R$ 1.125,50

- 110% do CDI (≈ 13,8% ao ano) → R$ 1.138,00

- 115% do CDI (≈ 14,4% ao ano) → R$ 1.144,00

Viu como subir um pouquinho no percentual já dá um ganho maior? Em apenas um ano a diferença parece pequena, mas em prazos longos ela fica bem mais significativa.

Comparando com outras opções

Agora vamos pensar em alternativas para os mesmos R$ 1.000:

- Tesouro Selic → Rende parecido com o CDI.

- Conta Nubank (100% do CDI) → Dá os mesmos R$ 1.125 em 1 ano.

- CDB a 110% do CDI → R$ 1.138.

- Poupança → Fica em torno de R$ 70 de rendimento.

Ou seja: poupança perde feio. Até um investimento simples que paga 100% do CDI já rende quase o dobro.

Mas e o imposto de renda?

Aqui entra um detalhe importante. No caso dos CDBs, o imposto de renda é cobrado em cima do rendimento. E ele segue uma tabela que diminui com o tempo:

- Até 6 meses: 22,5%

- De 6 meses a 1 ano: 20%

- De 1 a 2 anos: 17,5%

- Mais de 2 anos: 15%

No exemplo de R$ 125,50 de lucro em 1 ano, o imposto seria 20%. Ou seja, R$ 25,10 de imposto. Você ficaria com R$ 100,40 de ganho líquido.

Já em aplicações como LCI e LCA, que também podem seguir o CDI, não há cobrança de IR. Aí você fica com o rendimento integral.

Resumindo tudo

- Investir R$ 1.000 a 100% do CDI → R$ 1.125,50 em 1 ano.

- CDB a 110% do CDI → R$ 1.138 em 1 ano.

- Conta Nubank (100% CDI) → R$ 1.125 em 1 ano.

- Poupança → R$ 1.070 em 1 ano.

A diferença parece pequena no curto prazo, mas imagine repetir isso por vários anos ou com valores maiores. O efeito dos juros compostos vai fazendo seu dinheiro crescer de verdade.

Perguntas frequentes sobre o CDI

O que significa investir no CDI?

Investir no CDI significa aplicar o dinheiro em produtos de renda fixa, como CDBs, fundos DI ou contas digitais, que usam o CDI como referência de rendimento. Você não investe diretamente no CDI, mas em investimentos que seguem essa taxa.

CDI rende mais que a poupança?

Sim. A poupança rende bem menos, cerca de 6% ao ano nas regras atuais. Já o CDI está em torno de 12,5% ao ano em 2025. Na prática, R$ 1.000 na poupança rendem uns R$ 70 em 1 ano, enquanto no CDI rendem mais de R$ 120.

Como investir no CDI?

Você pode investir no CDI de forma indireta. Basta escolher produtos que pagam um percentual do CDI, como CDBs de bancos, fundos de renda fixa ou até contas remuneradas de bancos digitais, como o Nubank ou o Inter.

Qual é a diferença entre CDI e Selic?

A Selic é a taxa básica da economia, definida pelo Banco Central. O CDI é uma taxa que anda bem próxima da Selic e é usada como referência pelos bancos para calcular os rendimentos de alguns investimentos. Em geral, o CDI é um pouco menor que a Selic.

CDI tem imposto de renda?

Sim, na maioria dos casos. CDBs, por exemplo, seguem a tabela regressiva do IR, que varia de 22,5% a 15% sobre o lucro, dependendo do tempo de aplicação. Mas existem investimentos atrelados ao CDI que são isentos de IR, como LCI e LCA.

É seguro investir no CDI?

Sim. Produtos como CDB, LCI e LCA têm a proteção do Fundo Garantidor de Créditos (FGC), que cobre até R$ 250 mil por CPF e por instituição em caso de falência do banco. Além disso, são investimentos de renda fixa, com risco bem baixo.

Dá para ficar rico investindo no CDI?

O CDI é seguro e rende mais que a poupança, mas não vai deixar você rico rapidamente. Ele é ótimo para reserva de emergência ou para quem busca estabilidade. Para ganhos maiores, no longo prazo, é preciso combinar com outros tipos de investimento, como fundos imobiliários ou ações.

Conclusão

Se você colocou R$ 1.000 em um investimento que paga 100% do CDI, depois de 1 ano terá R$ 1.125,50 brutos, ou cerca de R$ 1.100 líquidos já descontando o imposto.

É simples, seguro e muito melhor do que deixar o dinheiro parado na poupança.

Por isso, entender o CDI é tão importante. Ele é a base para calcular e comparar várias opções de investimento. A partir dele, você consegue ver se a oferta de um banco ou corretora realmente vale a pena.