Os 6 melhores bancos e contas digitais em 2026

Escolher o banco (ou bancos) certo pode melhorar sua organização financeira, sabia? Os bancos e contas citados abaixo não possuem taxas para contas básicas. Além disso, são referências e se destacam pela inovação na conta digital, simplicidade, integração de conta e investimento em um mesmo aplicativo e rendimento automático da conta igual ou superior a 100% do CDI. Já sabemos que não é rentável deixar o dinheiro parado na poupança, fazendo isso, você perde dinheiro. Ainda mais, que atualmente há bancos e contas digitais muito seguros oferecendo bons rendimentos que acompanham o CDI, portanto, mantendo boa rentabilidade da conta e preservando o poder de compra do seu dinheiro. Vou listar 6 dos melhores bancos no mercado hoje, em 2026. As contas de crédito e débito tradicionais são gratuitas e contas mais elaboradas possuem anuidade, cada uma é composta de uma forma diferente, portanto, os valores também irão variar de um para o outro. Já as contas gratuitas oferecem muitos serviços similares. O CDI (Certificado de Depósito Interbancário) é uma dos principais parâmetros usados para comparar quanto rendem os investimentos de renda fixa no Brasil. Uma conta ou investimento que rende 100% do CDI acompanha de perto a taxa média de juros do mercado, a Selic (uma taxa básica de juros da economia). E isso é muito bom para uma conta, e é por isso a poupança não vale a pena, o rendimento de uma conta de poupança não acompanha a taxa do mercado. Esse tipo de rendimento é o padrão de muitas contas e aplicações mais conservadoras, como o CDB e o tesouro direto, por exemplo. Atualmente, os bancos oferecem rentabilidades em torno de 10% a 14% ao ano. Devido a isso são opções interessantes para quem busca liquidez e segurança no curto e médio prazo. – Nubank O Nubank é um banco que lidera a preferência atual dos jovens no mercado brasileiro. É um bom banco para operações financeiras do dia a dia, com bom rendimento, e possui um dos aplicativos mais intuitivos do mercado, com interface simples e prática. – Inter O Inter é um banco que se destaca por ter um ecossistema completo e robusto, tem várias ferramentas organizadas no app, oferece saques gratuitos, transações financeira ilimitadas e bom rendimento. – C6 Bank O C6 Bank tem boa popularidade, contas globais, programas de fidelidade com acúmulo de milhas e pontos. – Mercado Pago O Mercado Pago vem se tornando uma conta digital muito prática e aponta o um bom rendimento automático. O aplicativo é integrado ao Mercado Livre. – PicPay O PicPay evoluiu de carteira digital para um app financeiro completo, virando um banco múltiplo, é conhecido por proporcionar rendimento automático na conta, e é uma opção prática para quem deseja automatizar seus ganhos financeiros. – BTG Pactual O BTG Pactual é um banco bem completo e focado em investimento, é o melhor para investimentos mais sofisticados. Como escolher o melhor banco para você Entenda suas movimentações financeiras ao longo dos últimos anos, como você movimenta o seu dinheiro vai ser um grande indicador de qual banco você deve optar para abrir uma conta. Pontos a considerar na sua análise: Tenha atenção, nos casos dos bancos que oferecem rendimento acima de 100% do CDI, nem todos serão automáticos. Por exemplo, por meio de investimentos e outras formas de guardar o dinheiro no próprio banco, quanto maior o rendimento prometido, maior a chance de ter condições para render mais: – limite mínimo de valor a ser guardado – prazo mínimo para o dinheiro ficar guardado – tipo de conta ou necessidade de movimentação na conta – falta de liquidez diária na conta corrente Como abrir uma conta em um banco digital Abrir uma conta digital é mais simples do que parece, após escolher o banco que melhor vai atender as suas necessidades financeiras, você pode seguir esse passo a passo: Quando abrir sua conta é importante que você entenda sua necessidade de realizar saques, acompanhe o uso do Pix e as transferências que fizer, separe dinheiro em caixinhas para um maior rendimento, e acompanhe o extrato semanalmente para se manter organizado. Conclusão É importante entender que dentre os bancos citados há aqueles que serão melhores para o seu perfil financeiro. Diante do que foi exposto você vai conseguir se orientar na hora de escolher um deles, e pode ser que seja possível abrir conta em dois bancos, caso você queira usar um no dia a dia e outro para investimento e caixinhas de metas. Os bancos digitais são ótimas opções para ter cartão de crédito sem anuidade, serviços gratuitos e praticidade, pois te livra de várias burocracias das agências. Para mais informações sobre cartão de crédito, temos esse outro post sobre o assunto: Melhor Conta Digital para Quem Ganha Até 2 Mil Reais (é só clicar aqui)

Score de crédito: o que é e como aumentá-lo

O score de crédito é uma pontuação no CPF (ou CNPJ), de 0 a 1.000, que classifica o seu perfil financeiro através de uma análise do seu histórico financeiro, indicando se você é um bom pagador e o risco de te conceder crédito. Pontuações acima de 500 indicam uma pessoa com uma boa chance de conseguir crédito, mas, quanto mais alta a pontuação, melhores as condições para conseguir crédito. Para chegar a uma pontuação específica há uma coleta de informações de diferentes fontes de dados, onde são avaliados pagamentos em dia, existência de dívidas, suas movimentações financeiras e com essas informações chega-se a uma pontuação que reflete a probabilidade de risco de emprestar dinheiro ou dar crédito para alguém. O score é dinâmico e muda de acordo com seus hábitos financeiros. Você pode consultar pela internet no site do Serasa e SPC Brasil, essas empresas fazem a análise, e você consegue consultar a sua pontuação em cada uma delas. O que é um bom score? Um score que te permite obter crédito. Existem faixas de classificação, oscila entre ruim e muito bom. Sua pontuação fica dentro de um intervalo de 0 a 1000 e reflete a sua realidade financeira do momento. Então é importante que você esteja cumprindo suas obrigações financeiras, assim seu score estará em uma boa classificação. Você paga suas contas em dia ou acumula dívidas, fez um financiamento e quitou, faz movimentações na sua conta? Se você está seguindo bons hábitos e pagando suas contas em dia sua pontuação deve estar boa, pelo menos na média, acima de 500 já é uma pontuação mediana para boa, e indica que você é um bom pagador(a) e pode conseguir crédito, o que já é bom. A pontuação do score de crédito pode variar entre diferentes empresas Muitas empresas que trabalham com bancos de dados de informações de crédito disponibilizam uma pontuação específica para o seu perfil. O score não é uma pontuação com um valor padrão, mesmo se tratando de uma mesma pessoa, a pontuação varia conforme a empresa que fez a análise. Essa variação reflete a metodologia, algoritmos e bancos de dados próprios dessas empresas, por isso a pontuação do Serasa não é a mesma do SPC Brasil. Por mais que todas elas avaliem o histórico financeiro (pagamentos, experiência no mercado, transações, dívidas, busca por crédito), elas dão pesos diferentes para cada dado de pagamento, de acordo com os objetivos da própria empresa. Vale consultar seu escore nos dois e entender a sua pontuação sobre diferentes perspectivas. Serasa Experian Você talvez já tenha ouvido falar da Serasa, mesmo que esteja apenas no início da sua vida financeira, a empresa trabalha com informação de crédito e está consolidada no mercado há muitos anos. A Serasa coleta informações de bancos, financeiras e outros grandes credores, mas focada no setor financeiro e grandes contas. Por ser uma empresa que trabalha mais focada em bancos e instituições financeiras, sua análise vai dar mais peso para esses tipos de transações. Há 4 níveis de classificação da pontuação do score na Serasa. SPC Brasil É uma empresa que tem mais foco no comércio varejista, e faz parte do sistema da CNDL (Confederação Nacional dos Dirigentes Lojistas). Por isso suas informações de mais peso são do comércio. A classificação das pontuações do score é diferente do Serasa e são divididas da seguinte forma: Os impactos de um baixo score na sua vida financeira Uma pontuação baixa de score indica que é um risco conceder crédito a você (aumentar o limite do seu cartão, fazer um financiamento) ou fechar um negócio (compra de carro ou pacote de viagem, por serem maiores as chances de inadimplência. Sendo que, o valor dos juros associado a compra ou crédito será maior também. De acordo com a pontuação você pode conseguir ou não crédito com um banco. Vamos resumir da seguinte forma: O score expressa a sua vida financeira atual. Tenha atenção ao que influencia diretamente sua pontuação. Fique atento(a) ao seu histórico financeiro, ele inclui: dívidas antigas, parcelamento de fatura, uso frequente do limite do cartão, atitudes antigas ou repetitivas que as análises entendem como risco. E não precisa consultar demais o seu score, isso pode sinalizar que você está buscando crédito por instabilidade financeira, e vai dificultar o alcance de crédito e o aumento do seu score. Entenda como aumentar o seu score Se você já teve um cartão de crédito, aumento de limite, empréstimo ou financiamento negado o problema pode ser um score baixo. Uma pontuação baixa indica que você apresenta risco, instabilidade em cumprir com pagamentos, portanto não é confiável te conceder crédito. Para aumentar sua pontuação e viabilizar oportunidades de crédito é importante que você mantenha algumas atitudes na sua vida financeira. O score não é uma pontuação fixa, então se antes você teve hábitos ruins, esteve inadimplente, ou até se possui dívidas, a partir de agora, você precisa regularizar as suas contas e adotar bons hábitos financeiros. Assim, você vai conseguir mudar a sua realidade e isso terá impacto na sua pontuação. Para você que já possui um bom score e quer melhorar, fique atento a algumas coisas, por exemplo: Em poucos meses você consegue mudar o seu score, adotando boas práticas e seguindo essas dicas a partir de agora, logo você conseguirá alcançar uma pontuação boa. Tenha constância. Mantenha o que é bom, adote hábitos melhores e continue se empenhando, por exemplo, mais ganhos também vai refletir bem no seu score pois vai indicar aumento de transações financeiras. Dicas importantes Sendo o score uma pontuação variável que acompanha a sua realidade financeira, e com pesos diferentes de acordo com a empresa. Conclusão Pense que o score é comumente consultado por bancos e empresas em negociações, portanto, quanto mais alta sua pontuação maiores são as chances de você conseguir aumentar seu crédito, melhores condições de financiamento e empréstimo com taxas de juros mais baixas. Ter um bom score e cuidar do seu nome é essencial para você conseguir mais crédito e construir sua

Como montar um orçamento realista (que funciona de verdade)

Um orçamento financeiro é uma ferramenta de organização e autonomia, ele vai te proporcionar clareza e controle sobre suas receitas, despesas e investimentos. Importante para você quitar suas contas e estabelecer metas que precisam de recursos financeiros para serem alcançadas (reserva de emergências, realização de sonhos). Esse orçamento pode ser pessoal ou familiar, com ele você vai melhorar a sua relação com o seu dinheiro, terá uma análise visual das suas finanças, e vai além de ajudar, aprimorar a sua organização financeira (ou vai te mostrar a falta dela). Quando você está endividado e buscando ter mais dinheiro, será o orçamento que vai te dar um norte para solucionar essas questões, e promover o bem-estar. Com o tempo você estará quitando dividas, evitando dividas e alcançado objetivos financeiros, além de garantir suas necessidades essenciais. Um orçamento realista é um planejamento financeiro consciente e sustentável a longo prazo, por isso ele vai funcionar. Esse orçamento pode ser feito em um caderno, planilha, e até aplicativos gratuitos, escolha a forma que flui melhor para você. Segue algumas dicas para você colocar em prática ao montar o seu orçamento. Anote suas receitas e despesas Registre exatamente o que entra e o que sai, fazendo a previsão e a organização de toda a renda mensal. Inclua o dinheiro que você tem guardado. Conheça a sua real situação financeira. Essa é a primeira coisa que você precisa entender. Além disso, tenha em mente que o objetivo do orçamento é ter um controle maior para conseguir guardar uma quantia ao fim do mês. Será fundamental, também, que você comece a se educar financeiramente, certo? No início é normal ter dúvidas ou dificuldade em montar o orçamento, é uma coisa nova. Lembre, há várias formas de fazer esse controle, será que outra forma não te atende melhor? Explore planilhas e aplicativos, e vai mudando até encontrar o que encaixa melhor, o importante é que você use o que flui e te deixa mais confortável. Aplicativos, por exemplo, são ótimos para quem usa mais o celular, para quem usa notebook/computador, uma planilha ou algum programa pode ser o melhor método, e um caderno com anotações pode encaixar a alguém que prefira algo mais simples ou que tem menos contato/agilidade com aparelhos tecnológicos. A quantia que irá sobrar ao final do mês será direcionada para pequenos investimentos, o mais importante inicialmente é uma reserva de emergência, e depois outros investimentos de curto prazo e longo prazo, aqueles que mais encaixam aos seus planejamentos e com o seu perfil. Para investidores iniciantes, cautelosos, um investimento que permite retirada a qualquer momento é o indicado, CDB (Certificado de Depósito Bancário – empréstimo de dinheiro para o banco), tesouro direto (empréstimo de dinheiro para o governo), fundos de renda fixa e letras de crédito, todos esses são mais seguros. Quanto mais você for se educando, e se informando sobre o mundo financeiro, você irá arriscando um pouco mais, com um planejamento de investimento mais estruturado, para você realizar os seus sonhos e vontades (que precisam de dinheiro). Investimentos que recomendamos, pensando em você ou pessoas com perfis cautelosos, investidores iniciantes no geral, montarem sua reserva de emergência e alcançar objetivos de curto prazo, são CDB’s com liquidez diária, basicamente, você empresta dinheiro para o banco, e o banco te devolve o dinheiro com acréscimo de juros, é melhor que a poupança, pois rende 100% do CDI (Certificado de Depósito Intercambiário). O CDI é uma taxa de juros que os bancos usam entre si e também é referência para calcular outros investimentos e se relaciona com a Selic, que é uma taxa básica de juros do Brasil, por exemplo, se a Selic cai, o CDI cai. O CDI tende a acompanhar a Selic, então o rendimento vai ser superior ao da poupança. A poupança rende até 7% ao ano, e a Selic até 13% ou 14% ao ano, então o CDB, que rende 100% do CDI, vai render até 14% também ao ano. Quase o dobro de rentabilidade, então melhor do que a poupança, certo? E tão seguro quanto, pois, tanto a poupança quanto os CDB’s de bancos digitais tem garantia do FGC (Fundo Garantidor de Créditos). Para exemplificar melhor, e seguindo o que já informamos aqui em outros posts, os bancos digitais possuem várias formas de você fazer esse investimento, produtos como a Caixinha do Nubank e o Porquinho do Inter, PicPay, Mercado Pago ou produtos do C6 Bank, XP, Rico, etc. Funcionam igual à poupança (você pode sacar a qualquer momento), tem a mesma segurança (garantia do FGC até R$ 250 mil), mas rende o dobro. Enquanto R$ 10 mil na poupança rendem cerca de R$ 600 por ano, na Caixinha do Nubank rendem mais de R$ 1.200 no mesmo período. Agrupe em categorias Categorize receitas e despesas em categoria, importante classificar as receitas, salário, aposentadoria (renda fixa), renda extra freelance, comissão, bônus (renda variável), proventos de investimento (variável), e assim por diante. Aqui você consegue ver para onde o seu dinheiro está indo, e com o tempo colocar um limite para cada um. Sobre as despesas é a mesma ideia, temos gastos variáveis (alimentação, transporte, lazer) e gastos fixos (plano de saúde, aluguel, conta de água e luz, impostos etc). Alimentação é uma categoria também, e vai incluir gastos no supermercado, sacolão, padaria, feira, etc. Transporte inclui aplicativos de deslocamento como uber, ônibus, metrô, gasolina. No nosso post sobre educação financeira você consegue se aprofundar mais sobre como detalhar seus ganhos e seus gastos de forma que fique bem alinhado a sua realidade. Visite clicando aqui. Consulte com frequência Lembre-se, você tem gastos semanais, e esses gastos devem ser registrados, não precisa ser diariamente (se você conseguir é ótimo). Adote o hábito de visitar a sua lista toda semana ou a cada 15 dias, anote o que e onde gastou (supermercado, uber, gasolina, ônibus, restaurante, contas). Indique o meio de pagamento (pix, cartão de crédito ou débito, dinheiro, permuta). E é fundamental a consulta mensal, essa é a regra,

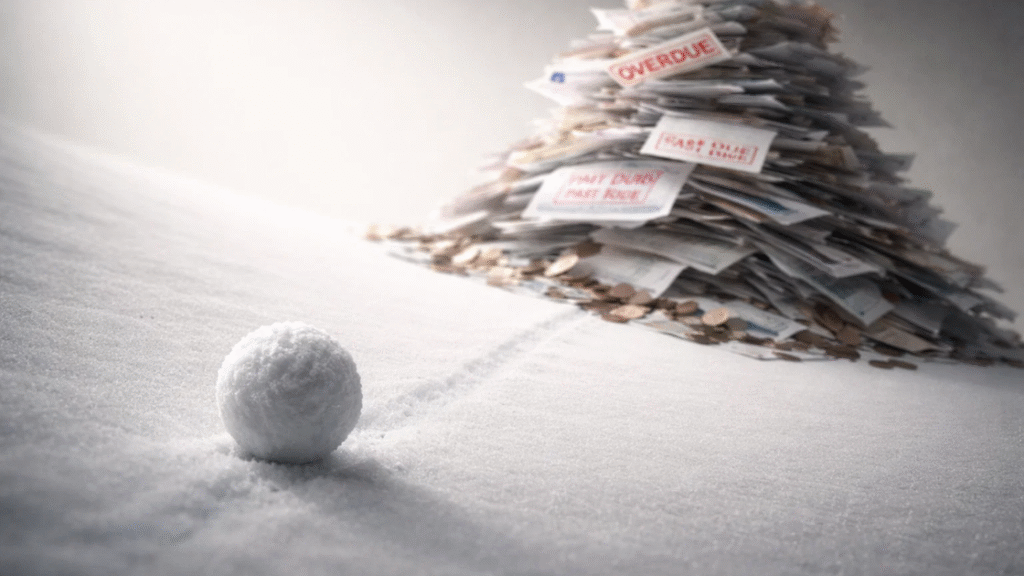

Negativado(a)? Saiba o que priorizar para se reorganizar financeiramente

Você deixou de pagar uma conta ou fizeram uma dívida em seu nome? Vamos entender como reorganizar a sua vida financeira para limpar o nome negativado. É muito importante focar na contenção dessa situação, arrumar um jeito de a inadimplência não aumentar e fugir dos juros. O fato é que hoje no Brasil, há um problema estrutural ligado à educação financeira, e, portanto, é comum parte da população acabar com o nome negativado por falta de conhecimento para organizar seu orçamento e manter os pagamentos em dia e/ou cair na cilada de emprestar o nome ou o cartão de crédito para terceiros. Tem gente que nem sabe que o nome está negativado, só descobre quando vai atrás de mais crédito. É um problema de falta de informação que resulta em comportamentos prejudiciais. Certamente, a realidade socioeconômica também influencia muito esse problema. Muitas pessoas vivem em situação de pobreza e não recebem o suficiente para cumprir com as responsabilidades financeiras. A Confederação Nacional do Comércio de Bens, Serviços e Turismo tem uma pesquisa que indica que o Brasil bateu recorde de endividamento em 2025, 79% de famílias endividadas e, além disso a inadimplência subiu para 30%. Os motivos mais comuns são dificuldade de renda, contas em atraso, cartão de crédito e juros elevados. (Para se aprofundar nesses dados e entender o cenário com detalhes você pode ler a pesquisa clicando aqui). Você já consultou seu CPF no site do Serasa, SPC Brasil ou Boa Vista SCPC? O acesso é gratuito, precisa apenas cadastrar o CPF. Vale dar uma olhada, acompanhar como está a dívida. E, se não for o seu caso, entra lá só para conhecer a ferramenta. O que significa estar com o nome negativado? A negativação do nome ocorre quando dívidas não pagas são registradas por credores em órgãos de proteção ao crédito como Serasa, SPC Brasil e Boa Vista SCPC. Isso restringe o acesso a crédito, empréstimos, financiamentos, novos cartões, talões de cheque, fechamento de contratos de aluguel, telefone, entre outras coisas. Geralmente, essa inscrição não é automática, o credor ou empresa credora inicia o processo de negativação após o atraso do pagamento. A comunicação prévia é obrigatória, é um direito de quem está negativado e possui uma decisão jurídica (Súmula 359 STJ) sobre o assunto que garante a pessoa inadimplente receber esse aviso antes de ter seu nome inscrito nos órgãos de proteção ao crédito. O credor notifica o inadimplente para pagar a conta e só depois, sem pagamento, ocorre a negativação. Há outras regras e prazos para a inscrição do nome, que se ocorrer indevidamente ou gerando danos aos direitos do consumidor, você, pessoa inadimplente, pode contestar. Verifique as condições da compra e políticas internas da empresa para verificar isso se você se sentiu lesado. Após o pagamento e a quitação da dívida, a empresa tem até 5 dias úteis para retirar o nome do cadastro de inadimplentes. No caso da inadimplência, a negociação das dívidas com os credores é o primeiro passo para buscar soluções e limpar o nome, os órgãos de proteção ao crédito ajudam nessa negociação, o Serasa tem o Serasa Limpa Nome e feirões de negociação, por exemplo. As dívidas ficam registradas por até 5 anos nos órgãos de proteção ao crédito, após esse prazo, a restrição deve sumir automaticamente, pois o direito de cobrar prescreve, mas a dívida não desaparece, ela continua existindo para o credor – só não pode mais ser cobrada judicialmente. Uma renegociação dentro desse prazo, reinicia a contagem de 5 anos. Sua dívida tem quanto tempo? Se o tempo prescreveu, você pode limpar seu nome. Atenção, o recomendado é a quitação da dívida, pois uma ação judicial dentro desse prazo implica em penhora de bens e bloqueio e penhora da sua conta bancária. Sair da negativação é um processo de reorganização financeira e comportamental e não só pagamento da conta. Para que a situação não se repita é preciso se educar e adotar um planejamento orçamentário restritivo que deve ser seguido até o pagamento completo da dívida. Agora vamos olhar seu problema, entender o seu cenário, começar a reorganizar sua vida financeira e conter essa bola de neve. Entendendo a sua situação Você está inadimplente. Isso ocorre quando as dívidas que você adquire ultrapassam a sua receita e você não consegue cumprir com os pagamentos. Essas são as formas de ter seu nome negativado: Qualquer tipo de empresa, qualquer tipo de conta, parcelamento, financiamento, mensalidade de serviço ou produto que não é paga ou está com o pagamento atrasado. Basta não efetuar o pagamento no prazo. Mesmo não sendo para você o produto ou serviço, se foi feita a compra no seu CPF a obrigação financeira é sua. Não empreste seu cartão nem seu nome e CPF para ninguém se você não tem como sustentar a dívida, ou você será o responsável, ok? Você atrasou ou não pagou: O fato é, você ficou inadimplente com seus credores, e agora seu nome está no negativado. Independente do motivo principal, seja falta de planejamento, educação financeira ou comportamento financeiro ruim, você precisa quitar suas dívida. Você sabe quanto você deve, quantas parcelas estão atrasadas – se for mais de uma liste elas colocando o valor e juros, qual é mais urgente? E quanto você precisaria retirar do seu salário para quitar a dívida? Restrição orçamentária Sabendo com clareza quais as suas dívidas e o valor, compare com a sua receita, é preciso fazer uma contenção de gastos para realizar o pagamento, certo? E provavelmente, não apenas isso como também um aumento da renda. Adotar a restrição orçamentária ao planejar um orçamento é basicamente não ter gastos superiores aos seus ganhos. Isso é algo a ser feito durante toda a vida. Aqui estamos trazendo essa ideia para ajudar na conscientização de contenção de gastos, que vai ser mais restritivo, inicialmente, por um determinado tempo, para conter a situação urgente. Em um segundo momento, essa restrição precisa incluir a alocação de parte dos recursos financeiros para levantar o montante para

Como sair do endividamento passo a passo

O ponto principal é que para sair do endividamento você vai precisar de dinheiro para pagar suas dívidas. A melhor forma de conseguir dinheiro é estruturar um plano financeiro. Olhe para sua vida financeira e tenha a resposta para essas questões que vão te ajudar a montar um orçamento: 1º Qual o valor da sua dívida? 2º Quanto você ganha por mês? 3º Quanto você precisa retirar do seu salário para quitar a dívida? Estar endividado gera uma grande sobrecarga emocional e ter um plano para enfrentar o problema é fundamental. Sua dívida cresce a cada dia que não é paga, o juros corroendo seu dinheiro destrói não apenas suas finanças, mas também sua saúde mental, autoestima e relações. Então procure saber essas coisas e acompanhar essa dívida de perto para estruturar muito bem o seu plano. Organizar as finanças com dívida acumulada parece impossível. Mas aqui vou te mostrar jeitos práticos de fazer isso considerando a sua realidade financeira. Primeiro passo:Avalie seu comportamento financeiro No Brasil, até 2020 não havia no currículo da educação básica ensino financeiro, e isso ainda está em adaptação, pois não entrou como uma disciplina distinta, vai ser abordada dentro de outras. Portanto, aprendemos sobre finanças do jeito mais difícil: errando. A gente não fala sobre salário, sobre dívida, sobre planejamento e vai levando a vida financeira no automático até o dia que a conta não fecha. Mas hábitos financeiros ruins são falta de aprendizado mesmo. E isso a gente resolve. Vamos entender como você tem gastado seu dinheiro e seus comportamentos de consumo comparando seus gastos e ganhos. Analise seus gastos dos últimos meses, coloque em um papel, fazendo uma lista. Escreva pontualmente o nome e o valor de cada item e/ou serviço que você comprou nos últimos 3 meses. Com a lista pronta, identifique para onde está indo seu dinheiro e responda mais algumas questões: O objetivo é você entender se está gastando seu dinheiro com consciência ou se está apenas realizando desejos momentâneos, tendo gastos que não trazem um retorno real para sua vida. Hoje há muita influência para consumo de quase tudo, acúmulo de cartões de crédito, diversas possibilidades de parcelamento e é importante estar consciente das suas decisões de compra. Já que a maioria de nós, consumidores, tem uma quantidade limitada de renda para gastar com o que precisamos e desejamos. Outra coisa muito importante é o planejamento financeiro. Essas perguntas são para mostrar a importância de saber finanças pessoais e se não tiver um orçamento, vamos montar um planejamento financeiro fiel a sua realidade, com dicas de controle de gastos para não ultrapassar seu limite orçamentário e evitar o endividamento. Caso você já tenha um orçamento com as nossas dicas você consegue adaptar algumas coisas e evitar novas dívidas. Segundo passo:Defina prioridades da sua vida Para conseguir seguir um planejamento financeiro é muito importante você estipular objetivos a longo prazo para sua vida, imagine coisas que você quer comprar, sonhos que quer realizar, metas de vida e a importância de uma reserva de emergência. Essas coisas dão certo movimento para nossa vida e precisam de planejamento para acontecer. Se, por exemplo, um dos seus sonhos é fazer faculdade de Física, você vai precisar estudar e cumprir um cronograma curricular a cada período, e se não seguir não vai conseguir concluir a faculdade (ou vai demorar mais, pois não se adaptou). Para lidar com a vida financeira você precisa pensar um pouco assim. Hoje você tem um objetivo: sair do endividamento. Essa é sua prioridade e para quitar a dívida você precisa montar um orçamento financeiro que te proporcione isso. Além de gastar com consciência sem ultrapassar seus ganhos, corte de gastos e aumento de renda são formas de conseguir a quantia necessária para quitar a dívida. Conforme os questionamentos do primeiro passo, se você não consegue pagar sua dívida separando uma parte do seu salário para isso, você precisa controlar alguns gastos para destinar esse valor para o pagamento da dívida e aumentar a sua renda por meio de uma renda extra também é uma boa opção. Terceiro passoMontando um orçamento para sair do endividamento Se você possui um orçamento que não deu certo, vamos fazer um novo, e se você nunca fez um orçamento, vamos montar um do zero. Orçamentos precisam de registro e acompanhamento frequente, todo dinheiro que entra e todo dinheiro que sai deve ser registrado. Você pode usar o método que mais faz sentido para você: Para começar, coloque o valor do seu salário, ou a média dos seus últimos 3 salários se você for autônomo. Liste todos os seus gastos mensais fixos e essenciais e o valor deles. Exemplo: Supermercado = R$XXX,XX Sacolão = R$XXX,XX Padaria = R$XXX,XX Agora liste sua dívida ou dívidas. Essas informações iniciais são sua base de gastos e ganhos, se você comprar ou receber uma grana você registra, sempre. Entenda quanto você consegue economizar por mês e destine esse dinheiro para o pagamento da dívida, se for suficiente apenas alguns ajustes, para você arrecadar a quantia é só seguir esse orçamento. Tenha em mente que orçamentos precisam acompanhar sua realidade financeira e, portanto, sua restrição orçamentária é o limite saudável de despesas que você pode ter conforme o valor do seu salário, esse é seu verdadeiro poder de compra. Se você não ultrapassar isso você não vai ter dívidas. Esse orçamento é o orçamento realista, ele acompanha a sua realidade financeira. Após o pagamento da dívida você pode destinar o dinheiro para outro fim, uma reserva de emergência, uma caixinha para viagens, que você deve guardar em um banco que rende 100% do CDI e permita saque rápido, bancos digitais possuem essas condições. O ideal é ter sempre uma graninha para guardar, e começar a construir uma reserva, dentro desse plano de orçamento realista. Quarto passoComo conter gastos e conseguir mais dinheiro Se você não conseguir a quantia necessária para pagar a dívida, você fez os ajustes iniciais e a conta não fechou. Agora é importante adaptar esse

Como alinhar o padrão de vida com a renda real

Inicialmente é preciso identificar se o seu padrão de vida está acima da sua renda. Alinhar o padrão de vida com a renda real é uma necessidade e também um desafio financeiro da vida adulta. Muitas pessoas acreditam que o problema está apenas em “ganhar pouco”, isso é um problema também, mas pode ser que não seja o seu caso. É recorrente, na prática, que o desequilíbrio esteja na forma como as pessoas organizam e gastam seu dinheiro. Ao criar um orçamento você consegue visualizar o cenário e ter consciência do que fazer para alinhar seus gastos, padrão de vida, com a sua renda. O padrão de vida está relacionado à maneira como você vive: seus gastos fixos, hábitos de consumo, lazer, compromissos financeiros e escolhas do dia a dia. Já a renda real é o valor que efetivamente entra no seu bolso, já descontados impostos, dívidas e obrigações mensais. Quando padrão de vida e renda não estão alinhados, é comum surgirem problemas como: Alinhar o padrão de vida à renda não significa abrir mão de tudo, mas viver dentro de limites sustentáveis, entenda seus gastos, avalie o que é necessário e respeite sua realidade financeira atual. O orçamento financeiro como ferramenta de alinhamento Um orçamento financeiro é uma ferramenta de organização e autonomia. Ele oferece clareza sobre receitas, despesas e investimentos, ajudando você a entender exatamente para onde o seu dinheiro está indo. Identificando, assim, se seu padrão de vida está acima da sua renda. Ter um orçamento é fundamental para: Esse orçamento pode ser pessoal ou familiar e melhora diretamente a sua relação com o dinheiro. Ele permite uma análise visual das finanças e revela, muitas vezes, gastos desnecessários que passam despercebidos no dia a dia. Mais do que controlar, o orçamento ajuda você a tomar decisões conscientes, mostrando se o seu padrão de vida está compatível com a sua renda real, e precisando de alinhamento, você consegue cortar gastos de forma que não sinta que está se privando ao conseguir limitar alguns gastos e direcionar um valor específico para coisas que gosta de fazer. Por que ultrapassar a renda acontece com tanta frequência? Ultrapassar o limite da renda mensal nem sempre acontece de forma abrupta. Na maioria das vezes, isso ocorre aos poucos, por meio de pequenos gastos recorrentes e/ou impulsivos, parcelamentos longos e/ou mais de um parcelamento, assinaturas esquecidas e uso do crédito para despesas básicas. Quando essas coisas se tornam rotina, o padrão de vida passa a ser sustentado por dívidas, e não pela renda. É nesse ponto que o orçamento se torna essencial para reorganizar prioridades e retomar o controle financeiro. Orçamento se relaciona diretamente com equilíbrio financeiro, as despesas essenciais cabem confortavelmente na renda, o lazer é planejado, o crédito é usado com consciência e com o tempo até existe a possibilidade para poupar, mesmo que pouco. Um orçamento realista considera a vida como ela é, não como gostaríamos que fosse naquele momento. Educação financeira e controle do orçamento Educação financeira é a base para alinhar padrão de vida e renda. Ela não se limita a montar orçamento, planejar investimentos, mas envolve compreender limites, fazer escolhas responsáveis, alinhar gastos e despesas, estipular limites necessários e planejar o futuro tendo em vista a sua realidade. Ao desenvolver educação financeira, você passa a: Com o tempo, o seu comportamento financeiro, estilo de vida e clareza de despesas te proporciona sabedoria para entender quais gastos precisam ser regulados, vetados, priorizados para que você não aumentar problemas financeiros, quitar dívidas, evitar novas e alcançar objetivos financeiros de forma sustentável. Tudo isso fortalece sua liberdade financeira a longo prazo. Como organizar seu orçamento e não gastar mais do que ganha (Aqui dá para linkar com o artigo sobre orçamento) Essa organização/controle pode ser feito em um caderno, planilha ou aplicativo gratuito. O mais importante é escolher uma ferramenta que seja simples e que funcione para você. Para que o orçamento funcione de verdade, algumas práticas são indispensáveis: Anote todas as receitas e despesas Sem exceção, atualize os gastos com frequência: pode ser diário, semanal quinzenal… Faça da forma que consiga ter controle das despesas. Recomendo que faça por semana, e conforme criar o hábito, aumente para 10 dias, e depois para duas semanas. Separe os gastos por categorias Há gastos que são fixos, variáveis e aqueles extras, quando você começar a controlar as suas finanças vai perceber que é usual aparecer gastos extras necessários, chuveiro queima, é preciso dedetizar a casa, você ou seu pet passa mal e precisa de cuidados, coisas acontecem, reservas de emergência e controle de gastos são necessários para não gerar dividas. Acompanhe o orçamento com frequência e planeje o próximo mê Com o hábito de registrar tudo, é só revisitar o orçamento e ir planejando os meses seguintes, tendo o registro dos meses anteriores você vai entender melhor seus gastos e estruturar orçamentos mais precisos. Revise o orçamento regularmente Pode ser necessário ir ajustando seu orçamento conforme entende mais suas despesas, frente a mudanças na renda e situações que influenciam sua vida financeira. É importante ter controle, mas por vezes alguma flexibilidade será importante. Conclusão Alinhar o padrão de vida com a renda real é um processo contínuo de consciência, ajustes e aprendizado. O orçamento financeiro é o principal aliado nesse caminho, pois deixa evidente limites, oportunidades e possibilidades de crescimento financeiro. Estruture seu planejamento financeiro, pontue todos os ganhos e gastos, detalhe o que é fixo e o que é variável, tenha atenção para não contar com valores incertos, controle seus gastos. O foco principal é conseguir pagas as contas e viver bem diante da sua atual situação. Posteriormente, conseguindo equilibrar a situação pense no quanto consegue investir em reserva de emergência e metas, isso também é importante, leve isso em consideração, mas não se sobrecarregue agora, a ideia é que você saiba que isso também é importante e se planeje para conseguir fazer isso no futuro. Quando você respeita sua realidade e planeja com responsabilidade, o dinheiro deixa de ser

Cartão Mercado Pago: Como Funciona e Quando Compensa Usar

Nos últimos anos, o Mercado Pago se tornou um dos serviços financeiros mais usados do Brasil. Ele começou como uma forma de pagar compras no Mercado Livre, mas hoje é uma plataforma completa, com conta digital, PIX, investimentos e até cartão próprio. O Cartão Mercado Pago tem chamado atenção de quem busca praticidade e quer fugir das taxas dos bancos tradicionais. Ele promete ser simples, gratuito e fácil de usar. Mas será que vale a pena? Neste guia completo, você vai entender como o cartão Mercado Pago funciona, quais são suas vantagens, suas limitações e em quais situações ele realmente compensa. O que é o Cartão Mercado Pago O Cartão Mercado Pago é o cartão de débito e crédito oferecido pelo próprio Mercado Pago, empresa do grupo Mercado Livre. Ele funciona junto com a conta digital gratuita da plataforma e é emitido com a bandeira Visa. Na prática, o cartão permite fazer compras em lojas físicas, online e no exterior, além de sacar dinheiro em caixas eletrônicos da rede Banco24Horas. Ele existe em duas versões: Quem já tem conta no Mercado Pago pode solicitar o cartão diretamente pelo aplicativo, sem burocracia. Como solicitar o Cartão Mercado Pago O processo para pedir o cartão é simples. Primeiro, é preciso ter uma conta Mercado Pago ativa, que pode ser criada em poucos minutos pelo app. Depois, basta seguir os passos: Nem todos os usuários recebem aprovação imediata para a função crédito. O Mercado Pago analisa o histórico de uso da conta, movimentações e pagamentos anteriores. Se você for aprovado, o cartão físico chega pelo correio em até 15 dias úteis. Enquanto isso, você já pode usar o cartão virtual para fazer compras online. Tipos de Cartão Mercado Pago 1. Cartão de Débito Esse cartão usa o saldo da sua conta Mercado Pago. Ou seja, você só gasta o que tem disponível. Ele é ótimo para quem quer evitar dívidas e prefere controle total sobre os gastos. Pode ser usado para compras em lojas, supermercados, aplicativos e sites que aceitam Visa. Também é possível sacar dinheiro em caixas 24h, embora haja tarifa de saque. 2. Cartão de Crédito A versão de crédito funciona como um cartão tradicional: o Mercado Pago define um limite e você paga tudo de uma vez na fatura. O destaque está no parcelamento dentro do Mercado Livre, onde o cartão pode oferecer condições exclusivas, como parcelar em até 18x sem juros em alguns produtos. Esse cartão também é internacional, o que significa que você pode usá-lo em viagens ou em sites estrangeiros. Benefícios do Cartão Mercado Pago O Mercado Pago cresceu com a promessa de ser simples e acessível. O cartão segue a mesma linha. Veja os principais benefícios que chamam atenção: 1. Anuidade zero Não existe taxa de anuidade, nem mensalidade. Você só paga pelo que usa, e mesmo assim, a maioria das transações é gratuita. Isso faz dele uma ótima opção para quem ganha pouco ou não quer gastar com tarifas bancárias. 2. Cartão múltiplo (débito e crédito) Se você for aprovado para crédito, o mesmo cartão funciona nas duas modalidades. Isso evita confusão e torna tudo mais prático. 3. Bandeira Visa Com a bandeira Visa, o cartão é aceito praticamente em qualquer lugar do Brasil e do mundo. Além disso, ele participa dos programas de benefícios da Visa, como Seguro Proteção de Preço, Garantia Estendida e Visa Causas. 4. Parcelamento facilitado Quem compra no Mercado Livre pode aproveitar condições exclusivas de parcelamento. Em alguns casos, o cartão permite dividir em até 18 vezes sem juros, o que é raro em outros bancos digitais. 5. Controle total pelo aplicativo O app do Mercado Pago mostra todos os gastos em tempo real. Você pode acompanhar faturas, consultar limite, gerar cartão virtual e até bloquear o cartão com um toque. 6. Cartão virtual gratuito Antes mesmo de o cartão físico chegar, você pode gerar um cartão virtual para fazer compras online com segurança. Taxas e custos do Cartão Mercado Pago Um dos maiores atrativos do cartão é o fato de ele não ter anuidade nem taxa de manutenção. No entanto, há algumas tarifas específicas que você precisa conhecer. Ou seja: enquanto você usa o cartão com consciência e paga em dia, ele é praticamente gratuito. O limite do Cartão Mercado Pago No cartão de crédito, o limite é definido com base no histórico do usuário dentro do Mercado Pago. Isso inclui: O limite inicial costuma ser baixo, principalmente para quem está começando. Mas ele pode aumentar automaticamente com o tempo, se você usar o cartão com frequência e pagar sempre a fatura completa. Dica: atualizar sua renda no aplicativo e usar o cartão de forma constante ajuda muito a conseguir aumento. Quando o Cartão Mercado Pago compensa O cartão Mercado Pago compensa bastante para certos perfis de usuário. 1. Quem compra no Mercado Livre Essa é a combinação perfeita. O cartão oferece parcelamento especial, promoções exclusivas e integração direta com as compras feitas na plataforma. 2. Quem quer fugir de tarifas Por ser sem anuidade e fácil de usar, é ideal para quem ganha até 2 mil reais e não quer gastar com bancos tradicionais. 3. Quem busca controle pelo celular Se você gosta de ver tudo pelo app: fatura, limite, gastos e cartão virtual, vai se dar bem com ele. 4. Quem faz compras online com frequência O cartão virtual é seguro, rápido e aceito em praticamente todos os sites. 5. Quem precisa de um cartão internacional simples Mesmo sendo básico, ele pode ser usado no exterior e em sites estrangeiros. Isso é ótimo para quem viaja ou compra produtos importados. Quando o Cartão Mercado Pago não compensa Por outro lado, há situações em que ele talvez não seja a melhor escolha. 1. Se você faz muitos saques Cada saque custa R$ 4,90. Se você usa dinheiro físico com frequência, esse custo pode pesar. 2. Se quer um cartão com benefícios premium O Mercado Pago não tem programa de milhas, cashback ou pontos robustos. É um cartão

Melhor Conta Digital para Quem Ganha Até 2 Mil Reais

Escolher a conta digital certa faz muita diferença na vida de quem ganha até dois mil reais por mês. Quando o dinheiro é curto, qualquer tarifa, taxa escondida ou erro de escolha pode prejudicar o orçamento. Por outro lado, a conta certa pode ajudar a economizar, evitar desperdícios e até fazer o dinheiro render sem nenhum esforço. Este guia foi criado exatamente para isso. Aqui você vai entender, com explicações simples e diretas, qual é a melhor conta digital para quem ganha até R$ 2 mil, como comparar os bancos e o que realmente importa na hora de escolher. A ideia é mostrar caminhos práticos, com exemplos do dia a dia, para você usar o seu dinheiro da melhor forma possível. Por que escolher a conta certa é tão importante Quando a renda é baixa, não existe espaço para erros. Cada real faz falta. Uma tarifa de R$ 10 parece pequena, mas ao longo do ano vira R$ 120. E isso já paga uma conta de luz, metade de uma compra no mercado ou até uma parcela de algo importante. Muita gente ainda usa bancos tradicionais e paga tarifas mensais de manutenção, mesmo sem usar agência. Isso acontece porque as pessoas acham normal pagar para manter a conta aberta. Mas não é. Hoje existem muitas contas digitais que oferecem tudo de graça. Segundo o Banco Central, mais de 80% das pessoas que ganham até R$ 2 mil já têm uma conta digital. O problema é que a maioria não sabe se está usando a melhor opção. Isso é importante porque a conta certa permite: Exemplo real Camila, atendente de 27 anos, ganhava R$ 1.850 e pagava R$ 22 por mês de tarifa no banco tradicional. Isso dava R$ 264 por ano. Ao migrar para uma conta digital gratuita, ela deixou de pagar as tarifas e ainda passou a ganhar cerca de R$ 15 por mês com o rendimento automático. A mudança parecia pequena, mas criou uma folga real no orçamento. O que é uma conta digital Uma conta digital é uma conta bancária comum, mas sem agência física. Tudo é controlado pelo aplicativo. Você pode: Como esses bancos não têm estrutura física cara, eles conseguem oferecer tudo isso sem cobrança mensal. Além disso, quase todas as contas digitais rendem automaticamente 100% do CDI. Isso significa que o dinheiro parado cresce todos os dias, mesmo que você não faça nada. Quem ganha até 2 mil reais: o que realmente importa Quem tem um salário até R$ 2 mil costuma usar o banco para coisas simples: Por causa disso, a melhor conta digital para esse público precisa ser: Como escolher a melhor conta digital para o seu perfil Antes de abrir uma conta, observe alguns pontos essenciais. 1. Tarifa zero Fuja de contas que cobram taxa de manutenção. Existem diversas opções gratuitas, sem pegadinhas. 2. PIX ilimitado Para quem ganha pouco, pagar por transferência é um desperdício. O banco precisa oferecer PIX ilimitado sem custo. 3. Rendimento automático Contas que rendem 100% do CDI fazem o dinheiro crescer todo dia. Mesmo R$ 50 rendem um pouco. 4. Saques gratuitos Se você saca com frequência, precisa de saques gratuitos. Isso faz muita diferença no bolso. 5. Aplicativo simples O app deve ser fácil de entender, com extrato claro e ferramentas simples. 6. Segurança O banco precisa ser autorizado pelo Banco Central. Isso garante que ele é fiscalizado e confiável. Comparativo das melhores contas digitais de 2025 A seguir, veja os bancos que melhor atendem quem ganha até 2 mil reais por mês. Nubank: simplicidade e controle total O Nubank é o banco digital mais popular do Brasil. Fácil de usar e sem tarifas, é ótimo para quem quer praticidade. Vantagens: Ponto de atenção: Ideal para: quem não saca com frequência e quer controle total pelo aplicativo. Banco Inter: uma das contas mais completas O Banco Inter é muito forte para quem busca rendimento, saques gratuitos e várias ferramentas no app. Vantagens: Ponto de atenção: Ideal para: quem quer rendimento e saques gratuitos. PagBank: rendimento diário e muita praticidade O PagBank é ótimo para quem movimenta tudo pelo celular e quer rendimento fácil. Vantagens: Ponto de atenção: Ideal para: quem quer um banco simples e com rendimento que começa no mesmo dia. C6 Bank: moderno e cheio de benefícios O C6 Bank oferece muitos recursos sem cobrar nada por isso. Vantagens: Ponto de atenção: Ideal para: quem quer benefícios, pontos e saques gratuitos. Mercado Pago: leve, simples e muito usado por autônomos O Mercado Pago se tornou uma das contas digitais mais práticas. Vantagens: Ponto de atenção: Ideal para: autônomos e quem faz muitas movimentações pequenas. Comparativo rápido Banco Rendimento Saques Grátis Pix Ilimitado Cartão Nota RA Nubank 100% CDI Não Sim Débito e crédito 8,4 Inter 100% CDI Sim Sim Débito e crédito 8,9 Pagbank 100% CDI Parcial Sim Débito e crédito 8,5 C6 bank 100% CDI Sim Sim Débito e crédito 8,7 Mercado Pago 100% CDI Parcial Sim Débito 8,6 Como saber qual é a melhor para você Depende da forma como você movimenta o seu dinheiro. Dica prática Você pode usar uma conta para o dia a dia e outra apenas para guardar dinheiro e deixar rendendo. Isso aumenta o controle e cria uma reserva aos poucos. Explicação simples: o que é CDI O CDI é um índice que mostra quanto seu dinheiro pode render nos bancos digitais. É como se fosse uma taxa que os bancos usam para calcular o rendimento diário. Hoje, 100% do CDI rende cerca de 10,65% ao ano. De maneira simples: E você pode sacar a qualquer momento, sem travar nada. O que pode fazer você perder dinheiro sem perceber Muita gente perde dinheiro sem perceber, por erros comuns: Com pequenas mudanças, você economiza no automático. Como tirar o máximo da sua conta digital Algumas estratégias simples podem aumentar muito a sua economia. Pequenos hábitos fazem diferença ao longo dos meses. Ranking final por tipo de usuário Melhor conta para quem saca muito C6 Bank

Vale a Pena Pagar Boletos com Cartão de Crédito? Prós e Contras

Nos últimos anos, pagar boletos com o cartão de crédito deixou de ser uma novidade e passou a ser uma prática cada vez mais comum. Bancos digitais, aplicativos de carteira e até grandes instituições já oferecem essa possibilidade. A ideia parece tentadora: em vez de desembolsar o dinheiro na hora, você empurra o pagamento para a data da fatura do cartão, ganha alguns dias a mais de prazo e ainda pode acumular pontos, milhas ou cashback. Na prática, isso pode ser uma verdadeira mão na roda em situações de aperto. Imagine que seu salário só cai daqui a cinco dias, mas a conta de energia vence amanhã. Se você não pagar, além da multa, corre o risco de corte no fornecimento. Nesse cenário, usar o cartão pode ser a diferença entre manter tudo funcionando ou enfrentar dor de cabeça. Mas nem tudo são flores. Essa “facilidade” vem acompanhada de taxas que nem sempre são claras. Muitas vezes, além do valor do boleto, são cobrados encargos que variam de 2% a 6%, sem contar o IOF. E se a fatura não for quitada integralmente, o valor entra no crédito rotativo, uma das dívidas mais caras do mercado. É assim que uma solução de curto prazo pode se transformar em uma armadilha de longo prazo. Por isso, a grande pergunta é: vale a pena pagar boletos com cartão de crédito? A resposta depende do seu objetivo, da sua disciplina e do contexto financeiro em que você está. Neste artigo, vamos analisar de forma simples e direta como funciona esse tipo de pagamento, os principais prós e contras, quando pode ser vantajoso e quando deve ser evitado. A ideia aqui não é demonizar o cartão, nem vender a ilusão de que ele resolve todos os problemas. Nosso objetivo é mostrar como essa ferramenta pode ser usada de forma estratégica, mas também como pode prejudicar se você não tiver cuidado. Como funciona pagar boletos com cartão de crédito Pagar boletos com o cartão de crédito é uma daquelas facilidades que parecem mágicas no começo. Em vez de usar o saldo da conta ou o dinheiro em mãos, você digita os dados do cartão, confirma a transação e pronto: a conta está paga. Mas, por trás dessa simplicidade, existem regras, taxas e limites que precisam ser entendidos. 1. Onde é possível fazer esse pagamento Hoje, há várias formas de pagar boletos usando o cartão de crédito: 2. O que pode ser pago De forma geral, dá para pagar: Mas atenção: nem todos os boletos são aceitos. Em alguns casos, o próprio emissor bloqueia a operação. 3. Custos envolvidos Aqui está o ponto que mais confunde as pessoas. Pagar um boleto no crédito quase nunca é gratuito. Os custos mais comuns são: 4. Limite comprometido Outro detalhe importante: o valor do boleto pago entra como se fosse uma compra normal, ocupando parte do limite do cartão. Se você paga um boleto de R$ 1.000, esse valor fica “travado” no limite até a fatura ser paga. 5. Centralização das contas Apesar dos custos, pagar boletos com o cartão pode trazer uma vantagem: todas as contas ficam concentradas em uma única fatura. Isso facilita o controle, já que você visualiza em um só lugar os principais gastos do mês. Vantagens: quando pagar boletos com cartão pode ser uma boa ideia Pagar boletos no cartão de crédito não é sempre vilão. Em algumas situações, pode ser uma saída inteligente que ajuda a manter as contas em ordem e até trazer benefícios extras. O segredo é entender quando essa escolha funciona a seu favor. 1. Prazo extra para respirar Quando você paga um boleto com o cartão, o dinheiro não sai na hora. O valor só será cobrado na data de fechamento da fatura. Isso significa que você ganha alguns dias a mais para se organizar. Para quem recebe o salário depois do vencimento da conta, pode ser o fôlego necessário para não ficar no aperto. 2. Evitar multa e corte de serviços Imagine que sua conta de energia vence amanhã, mas o dinheiro só cai na semana que vem. Se você não pagar, além da multa, corre o risco de ficar sem luz. Usar o cartão nesse caso evita a dor de cabeça e mantém os serviços funcionando normalmente. É uma forma de “comprar tempo” sem deixar a dívida virar bola de neve imediata. 3. Todas as contas em uma única fatura Outro ponto positivo é a centralização. Em vez de ter vários boletos espalhados ao longo do mês, você concentra tudo na fatura do cartão. Isso facilita acompanhar quanto gastou, comparar categorias (moradia, lazer, contas fixas) e ajustar o orçamento. É como se a fatura virasse um “raio-X” do seu mês. 4. Pontos, milhas e cashback Dependendo do cartão e do aplicativo que você usa, pagar boletos pode gerar recompensas. Pode ser cashback (dinheiro de volta), pontos que viram desconto em compras ou até milhas para viagens. É como transformar um gasto obrigatório em algo que traz retorno. Mas aqui vai a ressalva: essas vantagens só compensam se a taxa cobrada pelo pagamento não for maior que o benefício. 5. Parcelamento como recurso de emergência Alguns aplicativos permitem parcelar o valor do boleto no cartão. Isso pode ser útil em casos muito específicos, como um imposto alto (IPVA ou IPTU) que você não consegue pagar de uma vez. O parcelamento espalha o impacto no orçamento, tornando a despesa mais leve no curto prazo. Mas é preciso cuidado: parcelar significa pagar juros, e se não for bem planejado, pode virar uma dívida cara. 6. Vários tipos de contas aceitas A maioria dos bancos digitais e apps de carteira permite pagar contas como água, luz, telefone, condomínio, mensalidades escolares e até alguns impostos. É uma forma prática de resolver quase tudo no mesmo lugar, sem depender de filas ou agências. 7. Mais previsibilidade no orçamento Ao concentrar os boletos na fatura, você consegue alinhar o pagamento com a data em que recebe seu salário. Isso dá mais previsibilidade: em

Quantos Cartões de Crédito Você Deve Ter? Vantagens, Riscos e Dicas Práticas

Você já se perguntou quantos cartões de crédito uma pessoa realmente precisa? Para alguns, basta um único cartão para resolver tudo. Para outros, ter vários parece a solução perfeita para acumular benefícios, aumentar o limite e nunca ficar na mão. Mas será que existe um número ideal? Ou será que a resposta depende mais do seu comportamento do que da quantidade em si? A verdade é que o cartão de crédito pode ser tanto um aliado poderoso quanto um inimigo silencioso. Um só cartão, usado com responsabilidade, pode garantir controle e simplicidade. Dois ou três podem abrir espaço para vantagens, como pontos, milhas e até maior flexibilidade no orçamento. Mas quando a quantidade cresce sem planejamento, as chances de confusão, dívidas e perda de controle também aumentam. Neste artigo, vamos explorar o impacto de ter múltiplos cartões na sua vida financeira. Você vai entender os benefícios, os riscos, as estratégias de quem sabe equilibrar essa escolha e, principalmente, como descobrir o que faz mais sentido para o seu bolso. A ideia aqui não é impor um número mágico, mas mostrar que existe um caminho saudável entre aproveitar as vantagens do crédito e manter a disciplina que garante sua liberdade financeira. Quantos cartões são saudáveis? Depende do seu perfil (e do seu controle) Antes de qualquer número, um ponto importante: não existe resposta mágica. O número “certo” depende de como você se organiza, paga as faturas e lida com tentações de consumo. O cartão é ferramenta. Se houver disciplina, dá para aproveitar benefícios. Se faltar controle, até um cartão pode virar problema. Para te ajudar, vamos por partes. 1) Regras práticas por nível de experiência 2) Por que ter mais de um cartão pode ser saudável 3) Quando menos é mais (e você deve reduzir ou não aumentar) 4) Impacto no seu score: cuidados que quase ninguém te conta 5) Como decidir o seu número ideal (passo a passo simples) 6) Três arranjos práticos que funcionam 7) Organização é o que separa aliado de inimigo 8) Sinais de alerta de que você tem cartões demais 9) Quando faz sentido pedir mais um 10) E quando vale fechar um cartão Em resumo Vantagens de ter mais de um cartão de crédito Ter mais de um cartão pode parecer exagero, mas, quando usado com consciência, pode trazer benefícios reais para a sua vida financeira. Não se trata de acumular plástico na carteira, mas de entender como cada cartão pode desempenhar um papel específico no seu dia a dia. 1. Maior flexibilidade no limite Um dos principais ganhos é o aumento do limite total disponível. Imagine que você tem dois cartões com limites de R$ 2.000 cada. Na prática, você dispõe de R$ 4.000 de crédito. Isso não significa gastar mais, e sim ter mais fôlego no cálculo de utilização de crédito. Usar menos porcentagem do limite disponível é um sinal de controle e pode até contribuir positivamente no seu histórico. 2. Reserva para emergências Ter apenas um cartão pode ser arriscado em imprevistos. Se ele for clonado, bloqueado ou simplesmente não passar em uma compra importante, você pode ficar na mão. Um segundo cartão serve como plano B, garantindo que você não fique sem opções quando mais precisa. 3. Diversificação de benefícios Cada cartão costuma oferecer vantagens diferentes. Um pode dar cashback nas compras do mercado, outro acumular milhas em passagens aéreas e um terceiro oferecer descontos em aplicativos de mobilidade ou streaming. Usando de forma estratégica, você pode multiplicar as vantagens sem aumentar os gastos. 4. Melhor organização dos gastos Separar as despesas em cartões diferentes pode ser um jeito prático de organizar o orçamento. Por exemplo: Assim, ao receber a fatura, fica mais fácil entender para onde está indo o dinheiro e ajustar o que for necessário. 5. Promoções e parcerias exclusivas Alguns cartões oferecem acesso a pré-vendas, descontos em lojas parceiras, seguros de viagem ou até salas VIP em aeroportos. Ter mais de um cartão aumenta a chance de aproveitar essas vantagens sem precisar pagar por elas de forma isolada. 6. Melhor aceitação em diferentes lugares Nem sempre todos os estabelecimentos aceitam todas as bandeiras. Ter ao menos dois cartões de bandeiras diferentes (como Visa e Mastercard) garante mais tranquilidade para compras no dia a dia e também em viagens. 7. Estratégias para acumular pontos mais rápido Se você tem um objetivo claro, como trocar pontos por uma viagem, pode usar um cartão principal para gastos de maior valor e um secundário para compras em categorias que oferecem mais pontos ou cashback. Essa divisão ajuda a acelerar o acúmulo sem sair do orçamento. Riscos e desafios de ter vários cartões de crédito Se por um lado ter mais de um cartão pode trazer benefícios, por outro também aumenta os riscos. O problema não é a quantidade em si, mas o quanto você consegue administrar. Sem disciplina, a multiplicação de cartões pode virar uma armadilha perigosa. 1. Confusão com datas e faturas Quanto mais cartões, mais datas de vencimento para acompanhar. Esquecer uma fatura pode gerar juros altos e multa, além de manchar seu histórico financeiro. Um simples atraso pode transformar um benefício em prejuízo. 2. Ilusão de dinheiro “sobrando” Ter vários cartões dá a sensação de que existe mais dinheiro disponível, quando, na verdade, é apenas mais crédito. Essa ilusão é perigosa, porque pode incentivar gastos além do que a sua renda realmente suporta. O resultado: dívidas acumuladas. 3. Anuidades e taxas escondidas Alguns cartões cobram anuidade ou tarifas por serviços adicionais. Quando você soma vários cartões, essas despesas podem pesar no orçamento, principalmente se os benefícios oferecidos não compensarem o custo. 4. Maior chance de gastos impulsivos Com vários limites disponíveis, fica mais fácil cair na tentação de comprar por impulso. Promoções, parcelamentos e ofertas “imperdíveis” podem se transformar em uma bola de neve que compromete o planejamento. 5. Impacto no score de crédito 6. Dificuldade de controle Quanto mais cartões, mais difícil é acompanhar tudo com clareza. Você pode esquecer uma compra parcelada, deixar passar uma cobrança