O cartão Agibank tem se tornado uma das opções mais procuradas por quem busca praticidade, controle pelo celular e facilidade para conseguir crédito. Diferente dos bancos tradicionais, o Agibank é 100% digital e oferece soluções pensadas especialmente para aposentados, pensionistas do INSS, servidores públicos e também para quem tem o nome negativado.

Neste conteúdo, você vai entender tudo sobre o cartão Agibank: como funciona, quem pode solicitar, quais os tipos disponíveis, como é o limite, as taxas cobradas, onde dá para sacar e o que fazer para contratar com segurança. Vamos lá?

O que é o Cartão Agibank?

O cartão Agibank é um cartão de crédito com bandeira Mastercard, aceito no Brasil e no exterior, que pode ser usado em lojas físicas, sites, aplicativos e até para fazer saques. Ele é oferecido em duas versões principais:

- Cartão de crédito consignado (para públicos específicos)

- Cartão de crédito tradicional (para qualquer pessoa com CPF regular)

A grande diferença entre eles está na forma de contratação, nas exigências e na maneira como o pagamento da fatura é feito. Vamos explicar isso com calma nos próximos tópicos.

Cartão de Crédito Consignado Agibank: Como Funciona?

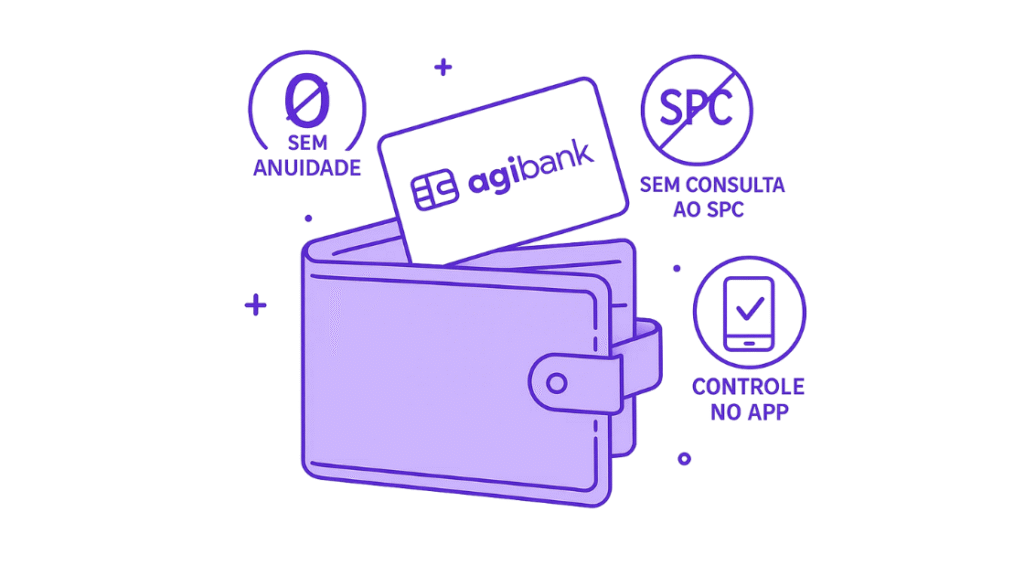

O cartão consignado do Agibank é feito especialmente para aposentados, pensionistas do INSS, servidores públicos, militares e trabalhadores de empresas conveniadas. Ele tem uma vantagem enorme: não faz consulta ao SPC ou Serasa, ou seja, mesmo quem está negativado pode conseguir.

Outra característica é que as parcelas do cartão são descontadas direto da folha de pagamento ou do benefício do INSS. Isso dá mais segurança para o banco e faz com que os juros sejam bem menores do que os de um cartão comum.

Além disso, ele vem com:

- Isenção de anuidade

- Possibilidade de saque em dinheiro

- Limite de crédito de até 1,6x o valor do benefício

- Controle completo pelo aplicativo do Agibank

Ou seja, é um cartão pensado para quem precisa de crédito fácil, com menos burocracia e com taxas mais justas.

Cartão Agibank: Crédito Tradicional

Já o cartão Agibank tradicional funciona como os cartões comuns do mercado. Ele passa por uma análise de crédito, então quem está negativado pode não ser aprovado.

Esse modelo é indicado para quem tem o nome limpo, uma renda comprovada e busca um cartão digital moderno. Ele também tem bandeira Mastercard, funciona no mundo todo e vem com as seguintes vantagens:

- Controle total pelo app

- Cartão físico e cartão virtual

- Participação em promoções da bandeira Mastercard

Em alguns casos, o cartão pode ter isenção de anuidade, mas isso depende do seu perfil ou de promoções vigentes. Então vale sempre verificar no momento da contratação.

Qual é o Limite Inicial do Cartão Agibank?

Essa é uma dúvida comum de quem vai contratar: qual é o limite inicial do cartão Agibank?

No caso do cartão consignado, o limite geralmente é de até 1,6 vez o valor do seu benefício mensal. Por exemplo, se você recebe R$ 1.500, pode ter um limite de até R$ 2.400. Isso porque o banco sabe que esse valor será descontado diretamente do pagamento, o que reduz o risco de inadimplência.

Já no cartão tradicional, o limite inicial depende de uma análise de crédito. O Agibank verifica seu CPF, sua renda, se você tem dívidas em aberto, e define um valor inicial com base nesses dados. Com o tempo e uso responsável, o limite pode aumentar.

Como Conseguir Limite no Cartão Agibank?

Para aumentar o limite no cartão Agibank, é importante manter as contas em dia, pagar a fatura antes do vencimento e movimentar o cartão com frequência. Se for o cartão tradicional, vale também atualizar a renda pelo app ou site, mostrando que você tem condições de arcar com um valor maior.

No caso do cartão consignado, como o valor depende do benefício, o aumento de limite só acontece se o valor do seu pagamento também aumentar ou se houver uma nova margem liberada.

Onde Posso Sacar com o Cartão Agibank?

O cartão Agibank permite saque em dinheiro, mas isso depende do modelo contratado. Se você tem o cartão consignado, pode sacar parte do limite disponível em:

- Caixas da rede Banco24Horas

- Lotéricas

- Caixas eletrônicos de bancos conveniados

O valor sacado já vem descontado na próxima fatura (ou direto no benefício, no caso do consignado). Esse tipo de saque é útil em emergências, mas é importante verificar a taxa cobrada no app antes de usar.

O Cartão Agibank Tem Anuidade?

- Cartão consignado: não tem anuidade.

- Cartão tradicional: pode ter anuidade, mas em muitos casos ela é isenta. Isso depende da sua renda, do uso do cartão ou de promoções no momento da contratação.

De qualquer forma, todas essas informações ficam visíveis no app antes de você confirmar o pedido.

Quais São as Vantagens do Cartão?

O cartão Agibank traz vários benefícios para quem busca praticidade e controle:

- Aceito no Brasil e no exterior

- Aplicativo completo para acompanhar gastos, limite e fatura

- Cartão consignado sem anuidade e sem consulta ao SPC/Serasa

- Opção de saque emergencial

- Atendimento digital e rápido

- Controle financeiro direto no celular

- Possibilidade de contratar crédito consignado pelo próprio app

Esses pontos fazem com que o cartão seja indicado especialmente para quem quer um cartão simples e com menos taxas escondidas.

Qual é a Taxa do Cartão?

No cartão consignado, as taxas de juros são bem menores do que a média do mercado. Enquanto um cartão tradicional cobra cerca de 10% ao mês, o Agibank cobra em média 2,7% ao mês (dados atualizados do próprio banco). Essa diferença é enorme e faz muita gente economizar.

No cartão tradicional, a taxa pode variar bastante, dependendo do seu perfil e da análise feita pelo banco. Por isso, vale sempre conferir o CET (Custo Efetivo Total), que mostra o valor total da dívida, incluindo juros e outras taxas.

Cartão Agibank é de Qual Banco?

O cartão Agibank é emitido pelo próprio Agibank, um banco digital brasileiro fundado em 1999. Ele é regulamentado pelo Banco Central e oferece uma série de serviços financeiros além do cartão, como empréstimos, conta digital, seguros e investimentos.

Qual é o Banco que Tem Convênio com o Agibank?

O Agibank tem convênio com vários órgãos públicos, empresas privadas e entidades de classe. Isso inclui:

- INSS (aposentados e pensionistas)

- Servidores públicos municipais, estaduais e federais

- Militares das Forças Armadas

- Empresas conveniadas (a lista pode ser consultada no app ou site)

Se você trabalha em uma empresa conveniada, pode ter acesso a condições especiais e limite pré-aprovado no cartão Agibank.

Como Solicitar o Cartão Agibank?

Todo o processo é feito online e leva poucos minutos:

- Acesse o site www.agibank.com.br ou baixe o aplicativo Agibank na loja do seu celular

- Escolha entre o cartão tradicional ou consignado

- Preencha seus dados e envie os documentos pedidos

- Aguarde a análise (no caso do consignado, ela é mais rápida)

- Após a aprovação, o cartão físico é enviado para a sua casa

- Você pode usar o cartão virtual imediatamente pelo app

Dicas Para Usar o Cartão Agibank com Segurança

- Nunca pague nada antecipado para liberar o cartão. O Agibank não cobra taxa inicial.

- Cuidado com golpes no WhatsApp e redes sociais. Se alguém pedir dinheiro em nome do banco, desconfie.

- Baixe o aplicativo apenas pelas lojas oficiais: Google Play ou App Store

- Acompanhe todos os gastos pelo app e evite compras por impulso

- Use o crédito com responsabilidade, especialmente se for consignado, já que ele compromete parte da sua renda mensal

Evite a Armadilha do Cartão de Crédito

Ter um cartão de crédito, como o cartão Agibank, pode trazer muita praticidade e até ajudar no controle financeiro. Mas, se não for usado com responsabilidade, ele também pode se transformar numa dor de cabeça. Parcelar demais, atrasar o pagamento da fatura ou não acompanhar os gastos no aplicativo são atitudes que colocam muita gente em situação de endividamento. Por isso, é importante entender como o crédito funciona e como usá-lo com consciência.

Se você quer aprender a se proteger e usar o cartão a seu favor, vale a pena ler nosso conteúdo completo sobre o tema: Como Não Cair na Armadilha do Cartão de Crédito. Nele, explicamos os principais erros que levam ao descontrole, com dicas simples para manter sua vida financeira saudável mesmo usando cartão no dia a dia.

Vale a Pena Ter o Cartão Agibank?

Sim, especialmente se você se encaixa nos perfis com mais facilidade de aprovação. O cartão consignado Agibank é um dos melhores para quem está negativado, pois não tem anuidade, tem taxas baixas e ainda permite saque.

Já o cartão tradicional Agibank é uma boa alternativa para quem quer um cartão moderno, digital e com controle total pelo app. Além disso, o atendimento é todo online, o que facilita bastante o dia a dia.

Se você procura simplicidade, economia e praticidade, o cartão Agibank pode ser uma ótima escolha.