Como duas pessoas com o mesmo salário podem ter vidas financeiras completamente opostas?

A diferença: as decisões que cada uma toma.

Uma realidade financeira ruim ou boa está em você decidir melhor como gasta seu dinheiro. Ana e João podem ganhar o mesmo salário e, ainda assim, ter vidas muito diferentes.

Cada um tem seu próprio comportamento. Um gasta dinheiro sem planejamento e a outra segue a risca um orçamento.

Cada pessoa lida com dinheiro de uma forma

Quem consegue guardar dinheiro, seguir um orçamento, ter planos de curto, médio e longo prazo consequentemente tem menos estresse financeiro e vive melhor.

Enquanto alguém que não faz isso pode acabar endividada, vive no limite do orçamento, acumula parcelas nos cartões de crédito e não vê os gastos direito, pois não tem o hábito de se planejar ou registrar o dinheiro que entra e o dinheiro que gasta.

Hábitos e decisões de consumo podem ser melhorados com educação financeira e planejamento. Aqui entra a psicologia financeira (ligada a pessoa) e a economia comportamental (as influências externas).

Se não pensamos sobre organizar as finanças, grande parte de nossos gastos podem ser motivados por emoções, hábitos ruins, crenças e vises cognitivos

Alguns economistas pensavam que o que motivava os gastos eram questões lógicas, mas hoje a economia comportamental deixou evidente o tanto que o meio social e o emocional influencia as decisões de compra.

Isso explica por que você:

- Comprar por impulso em um dia estressante como forma de se acalmar, seja com um doce, um perfume ou um sanduíche (recompensa emocional)

- Parcelar um item a longo prazo por parecer viável o valor da parcela (prazer agora, problema depois)

- Evitar ver o extrato e cada gasto que teve para não se frustrar ou se sentir mal com os gastos que teve

- Compra coisas apenas para estar na moda sem realmente precisar (dopamina instantânea)

- Não investe em reserva de emergência (medo de perder é maior que vontade de ganhar)

- Se compara com outros

O ambiente ao seu redor vai influenciar seus hábitos, e é por isso que duas pessoas podem receber o mesmo salário e viver realidades financeiras completamente opostas. Isso têm relação direta com o comportamento de cada uma.

O meio que você está inserida(o) influência suas escolhas

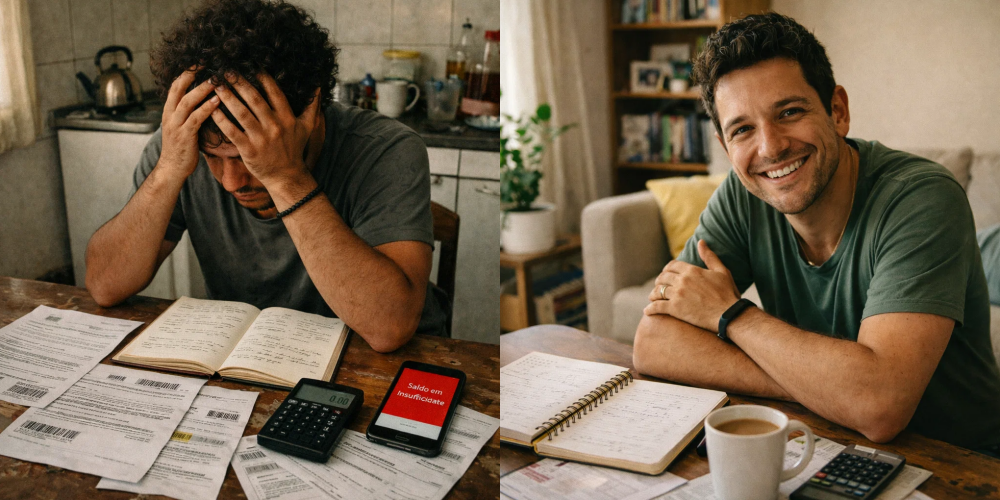

Dois amigos, mesma empresa, mesmo cargo e o mesmo salário. No entanto, um vive sob estresse, sufocado com parcelamentos e medo de ter o nome negativado, enquanto o outro viaja, investe e parece estar feliz e viver bem.

Como isso é possível?

Eles tomam decisões diferentes.

Você já parou para ver os gastos que tem ao longo do mês? São todos conscientes, ou pelo menos a maioria deles?

A nossa relação com o dinheiro começa a ser moldada na infância. Crenças limitantes e vieses cognitivos transmitidos por frases que ouvimos desde pequenos, mais o ambiente que crescemos, as pessoas que convivemos, experiências, escassez, instabilidade ou até excessos geram consequências no seu comportamento.

Algumas coisas que escutamos recorrentemente:

- “Dinheiro é um tabu”

- “Só se vive uma vez”

- “Investir é para rico”

- “Cartão de crédito é ruim”

- “Dinheiro não traz felicidade”

- “Dinheiro é sujo”

- “Quem guarda dinheiro é pão duro” ou “tem escorpião no bolso”

- “Vou começar mês que vem”

São crenças ou frases limitantes que não devem ser tidas como verdades.

Escutar isso e não questionar pode te levar a internalizar essas coisas, inconscientemente, principalmente se você não tiver informações para elaborar é veracidade dessas frases, e isso é uma realidade quando somos crianças.

Tem um sistema que te influencia a ter mais gastos

Hoje vivemos expostos a estímulos o tempo inteiro, o mercado precisa do nosso dinheiro para continuar lucrando.

Portanto, o marketing das empresas ativa o nosso senso de urgência, achamos que precisamos de um item, e a sensação de recompensa nos alcança depois que compramos.

Vemos o tempo todo promoções na mídia, anúncios nas redes sociais, propostas de parcelamentos com valores baixos, e por vezes usamos atalhos mentais (vieses cognitivos) diante de uma situação, como:

- Preferir prazer imediato ao benefício futuro, aliás “eu mereço”

- Achar que a compra é vantajosa só porque está “em promoção”

- Tem o lançamento de um novo combo no McDonald’s e você corre para conhecer para acompanhar o momento

Sem estar ciente de tudo que está em volta dessas ações de compra rotineiras, continuamos reproduzindo comportamento ruins para o nosso bolso, por isso a importância do letramento financeiro, ou vamos continuar aprendendo sobre dinheiro errando e isso custa caro para o bolso a longo prazo.

Outro ponto problemático, é ser um tabu falar sobre dinheiro.

Isso ainda não é natural para muitas pessoas, acredita?

Há vergonha para falar de salário, dívidas, pedir ajuda para organizar as contas e até para perguntar o valor das coisas. E isso tem raízes sociais, históricas e educacionais:

- Pouco acesso à educação financeira – principalmente nas escolas, recentemente (2002) que isso mudou e ainda não se tem o resultado disso.

- Histórico econômico de instabilidade e problemas

- Grande desigualdade social

- Associação de dinheiro com status

Pegando o exemplo de duas pessoas terem o mesmo salário e finanças diferentes. O salário é um número igual para elas e a vida financeira é resultado de comportamentos.

O que faz diferença é:

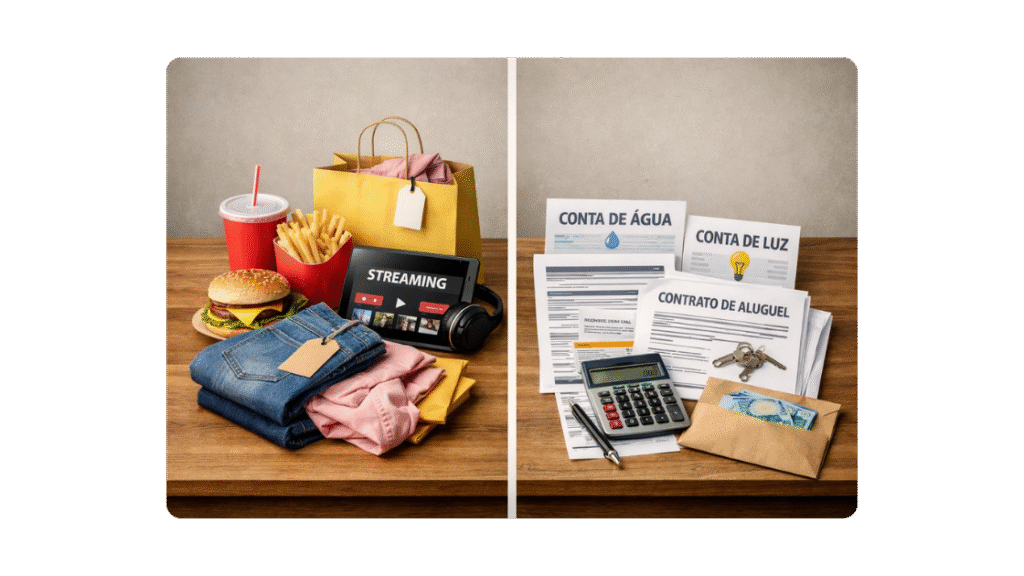

- Planejar antes de gastar

- Gastar com consciência

- Reconhecer gatilhos emocionais

- Evitar compras impulsivas

- Criar um orçamento

- Evitar o uso de cartão de crédito e parcelamentos

- Ter metas de curto, médio e longo prazo

Adotar alguns comportamentos faz com que você tenha uma vida financeira mais equilibrada (ou não) mesmo ganhando o mesmo que outra pessoa que parece bem.

Então não é sobre não gastar com nada ou parar de viver coisas que você gosta. É sobre tomar decisões mais conscientes.

Você não controla:

- Inflação

- Mercado financeiro

- Economia do país

Mas você controla:

- Seus hábitos

- Seu planejamento

- Suas escolhas de consumo

- Seu nível de informação

Focar no que você controla já vai te dar a base para mudar completamente sua relação com o dinheiro.

Práticas possíveis

- Falar sobre dinheiro:

Contar para um amigo sobre um investimento com rendimento maior que a poupança que você acabou de descobrir, e talvez seja possível compartilhar um erro financeiro que você teve recentemente. Vocês se beneficiarão dessa conversa.

Se você tiver alguma dúvida ou preocupação sobre dinheiro, as pessoas que você conhece provavelmente também terão, ou já passaram por isso.

A ausência de conhecimentos sobre finanças, planejamento financeiro e investimento, gera insegurança, mas é possível!

Uma pesquisa realizada pelo Banco BV e pelo Instituto MindMiners em 2022, indica que 61% dos brasileiros associam o dinheiro a sentimentos negativos e 54% ainda consideram dinheiro um tabu.

Essa é uma problemática brasileira, outros países tem problemas também, mas esses dados são um reflexo de aspectos históricos, culturais e socioeconômicos do Brasil.

- Desigualdade social

- Histórico econômico

- Falta educação

É normal se preocupar com dinheiro, mas isso não pode levar a ansiedade e descontrole emocional, deve ser uma preocupação comum, como se preocupar com sua saúde.

Dinheiro funciona como uma unidade de troca. Você pode controlar seu planejamento financeiro e seus hábitos, mas não controla a inflação, o mercado de ações ou a economia.

Ter conversas mais abertas com pessoas de sua confiança pode te ajudar a ter mais informações e trazer boas perspectivas.

- Fortalecimento da educação financeira

A educação financeira faz parte do currículo da educação básica, desde 2020, porém ainda não é uma matéria específica. Portanto, é difícil acompanhar a eficácia dessa mudança.

Apoiar políticas e outra ações do governo e organizações sociais para o desenvolvimento da alfabetização financeira para a informação chegar a todo mundo.

Sabia que há uma movimentação internacional a favor do letramento financeiro da população e empresas no Brasil também estão investindo em disseminar conteúdos sobre finanças para somar.

Quanto mais informação tivermos a disposição e quanto mais cedo aprendermos, menos “prejuízos” (juros altos, dívidas, consumo desenfreado) teremos.

Isso é positivo até para a economia, pois o dinheiro vai circular melhor.

- Entender o que é individual e o que é coletivo

Entendendo que temos um campo macro (economia comportamental) e um micro (psicologia financeira) que se relacionam e colocam em evidência o que influencia nossas decisões financeiras, podemos ser mais conscientes na forma como administramos nosso dinheiro.

No macro, temos crenças de como as pessoas se relacionam com o dinheiro e gastos, falta de letramento financeiro e devido a isso forte manipulação para consumo.

No micro, focado no comportamento individual, temos emoções e vieses internalizados que norteiam a sua relação individual com o seu dinheiro.

Internalizamos crenças e traumas e é automático realizar compras e acumular cartões se isso nos dá algum tipo de satisfação.Comprar nos dá prazer e criar um planejamento é demorado e desconfortável.

- Desafie crenças sociais sobre dinheiro que te sabotam

“dinheiro é um tabu” – fale sobre dinheiro e aprenda mais ao compartilhar vivências com amigos e familiares de confiança

“investir é para rico” – investimento é algo que você pode fazer com qualquer quantia, preferindo modelos de investimento que oferecem rendimento que acompanham a inflação do que a poupança, a longo prazo você vai ter dinheiro rendendo, por mais que não seja uma quantia enorme, pare de se comparar com outras pessoas e principalmente pessoas ricas

“cartão de crédito é ruim” – um cartão pode te ajudar em momentos de emergência

“dinheiro não traz felicidade” – organizar seu dinheiro pode te proporcionar momentos de felicidade, segurança, reserva de emergência e uma aposentadoria mais tranquila

- Mude hábitos

Tenha um planejamento financeiro para seguir ao longo do ano e da sua vida, colocando metas e controlando alguns gastos.

Reconheça seus gatilhos de compra, algo que te faz perder o autocontrole, entenda se você realiza comprar por impulso, tente registrar suas compras e momentos emocionais

Ao navegar nas redes sociais e ver anúncios não fantasie sobre o que está vendo se você não precisa realmente daquele bem, entenda que há momentos para comprar determinados itens e se você não precisa, tente não sair do seu planejamento.

Evite comprar em momentos de tristeza e ansiedade, pois você estará mais propenso a ter um gasto por impulso.

Programe um investimento mensal e pagamento de contas fixas, use a tecnologia a seu favor.

Cancele serviços e produtos que você não usa.

- Indivíduo X Coletivo

Tente entender padrões coletivos que você internalizou e traumas de vivências anteriores que te impedem de consolidar comportamentos financeiros melhor.

- Evite armadilhas mentais

Ver promoções “leve 3 pague 2”, “50% de desconto” e outras que passam a ideia de vantagem, e/ou pensar frequentemente que “você merece” ou “só se vive uma vez” pode te colocar em uma enrascada.

Se organize para gastar com consciência, ter uma rotina mais saudável com menos delivery e acumulo de itens desnecessários.

Busque informações sobre dinheiro e finanças, aqui no site temos mais informações para você.

Como melhorar suas decisões financeiras

Procurar se informar mais sobre dinheiro, inflação, finanças pessoais, juros e todas as outras coisas importantes para ter uma boa educação financeira.

Isso vai criar uma base importante para você entender seus hábitos, rotina e sua forma de consumir. Consciente e informado você terá ferramentas para agir melhor.

A economia comportamental, por exemplo, entra aí, com mais informação você fica sabendo quais são as coisas que podem influenciar seu comportamento de consumo. Seus gastos impactam demais o seu bolso.

Alterar e adotar comportamentos pequenos (mas saudáveis) mudam sua vida financeira completamente, comece gradualmente a:

- Montar um planejamento financeiro simples, um orçamento mensal/anual

- Estipular metas de curto, médio e longo prazo

- Registrar os gastos frequentemente

- Identificar gatilhos

- Evitar compras em momentos de emoção (impulsividade X autocontrole)

- Reduzir uso de cartão de crédito e parcelamentos longos

- Cancelar serviços que não usa

- Falar mais sobre dinheiro com pessoas de confiança

Planejamento financeiro não vai te deixar rico rápido, ele serve para te trazer mais segurança financeira e manter sua saúde emocional pelos próximos anos da sua vida. Ter consciência ao gastar seu dinheiro e se educar financeiramente é algo que você faz para cuidar de você, do que você já tem e investir a longo prazo.

Duas pessoas com o mesmo salário podem viver realidades financeiras diferentes e até completamente opostas porque cada uma se comporta de determinado jeito.

Conclusão

A economia comportamental explica que o que vem de fora e é internalizado de forma automática atrapalha, somos influenciados por todo um sistema.

Ter mais consciência dos próprios gastos e comportamentos e procurar mais informações sobre finanças evita muitos problemas, entre eles dívida e estresse. Ao ter gastos mais conscientes e planos que ajudam a construir uma reserva de emergência (segurança) ao longo do tempo, agimos com mais consciência.

Quando você entende essas coisas o problema fica claro, falta letramento financeiro para tomar decisões melhores. Má comportamento financeiro não é falta de força de vontade. Uma pessoa com gastos conscientes e comportamentos mais saudáveis para seu bolso pode mudar a sua realidade mesmo sem mudar de salário. Faça isso! É importante começar a construir uma relação mais consciente com o seu dinheiro. Isso muda tudo.

O letramento financeiro muda vidas. Não só a sua, em larga escala, podemos ver que melhora a economia do país inteiro.

Este conteúdo te ajudou a entender mais sobre finanças e a importância da educação financeira na sua vida?

Compartilhe com alguém que também precisa dessas informações.

Você já tem um orçamento para 2026?

Temos um artigo muito bom para te ajudar: Como Criar Metas Financeiras Simples e Cumprir de Verdade

Para mais conteúdos sobre finanças acompanhe nossas postagens e siga nossas redes sociais para saber das novidades em tempo real.