O score de crédito é uma pontuação no CPF (ou CNPJ), de 0 a 1.000, que classifica o seu perfil financeiro através de uma análise do seu histórico financeiro, indicando se você é um bom pagador e o risco de te conceder crédito.

Pontuações acima de 500 indicam uma pessoa com uma boa chance de conseguir crédito, mas, quanto mais alta a pontuação, melhores as condições para conseguir crédito.

Para chegar a uma pontuação específica há uma coleta de informações de diferentes fontes de dados, onde são avaliados pagamentos em dia, existência de dívidas, suas movimentações financeiras e com essas informações chega-se a uma pontuação que reflete a probabilidade de risco de emprestar dinheiro ou dar crédito para alguém.

O score é dinâmico e muda de acordo com seus hábitos financeiros.

Você pode consultar pela internet no site do Serasa e SPC Brasil, essas empresas fazem a análise, e você consegue consultar a sua pontuação em cada uma delas.

O que é um bom score?

Um score que te permite obter crédito.

Existem faixas de classificação, oscila entre ruim e muito bom. Sua pontuação fica dentro de um intervalo de 0 a 1000 e reflete a sua realidade financeira do momento.

Então é importante que você esteja cumprindo suas obrigações financeiras, assim seu score estará em uma boa classificação.

Você paga suas contas em dia ou acumula dívidas, fez um financiamento e quitou, faz movimentações na sua conta?

Se você está seguindo bons hábitos e pagando suas contas em dia sua pontuação deve estar boa, pelo menos na média, acima de 500 já é uma pontuação mediana para boa, e indica que você é um bom pagador(a) e pode conseguir crédito, o que já é bom.

A pontuação do score de crédito pode variar entre diferentes empresas

Muitas empresas que trabalham com bancos de dados de informações de crédito disponibilizam uma pontuação específica para o seu perfil.

O score não é uma pontuação com um valor padrão, mesmo se tratando de uma mesma pessoa, a pontuação varia conforme a empresa que fez a análise.

Essa variação reflete a metodologia, algoritmos e bancos de dados próprios dessas empresas, por isso a pontuação do Serasa não é a mesma do SPC Brasil.

Por mais que todas elas avaliem o histórico financeiro (pagamentos, experiência no mercado, transações, dívidas, busca por crédito), elas dão pesos diferentes para cada dado de pagamento, de acordo com os objetivos da própria empresa.

Vale consultar seu escore nos dois e entender a sua pontuação sobre diferentes perspectivas.

Serasa Experian

Você talvez já tenha ouvido falar da Serasa, mesmo que esteja apenas no início da sua vida financeira, a empresa trabalha com informação de crédito e está consolidada no mercado há muitos anos.

A Serasa coleta informações de bancos, financeiras e outros grandes credores, mas focada no setor financeiro e grandes contas.

Por ser uma empresa que trabalha mais focada em bancos e instituições financeiras, sua análise vai dar mais peso para esses tipos de transações.

Há 4 níveis de classificação da pontuação do score na Serasa.

- 0 a 300: é um score baixo e indica grande risco de inadimplência e chance muito baixa de conseguir crédito.

- 301 a 500: é um score com considerável risco de inadimplência e baixa chance de obter crédito

- 501 a 700: é um score bom, baixo risco de inadimplência e boa chance de obter crédito.

- 701 a 1000: é um escore muito bom, com risco muito baixo de inadimplência e maior chance de obter crédito

SPC Brasil

É uma empresa que tem mais foco no comércio varejista, e faz parte do sistema da CNDL (Confederação Nacional dos Dirigentes Lojistas). Por isso suas informações de mais peso são do comércio.

A classificação das pontuações do score é diferente do Serasa e são divididas da seguinte forma:

- 0 a 300: muito baixo com alto risco de inadimplência e muito difícil de conseguir crédito.

- 301 a 500: risco médio/alto, crédito restrito, mas possível.

- 501 a 700: risco médio, boa chance de conseguir crédito.

- Acima de 701: tem baixo risco de inadimplência, com excelente chance de obter crédito e quanto mais alto o score melhores as condições.

Os impactos de um baixo score na sua vida financeira

Uma pontuação baixa de score indica que é um risco conceder crédito a você (aumentar o limite do seu cartão, fazer um financiamento) ou fechar um negócio (compra de carro ou pacote de viagem, por serem maiores as chances de inadimplência. Sendo que, o valor dos juros associado a compra ou crédito será maior também.

De acordo com a pontuação você pode conseguir ou não crédito com um banco.

Vamos resumir da seguinte forma:

- Um score abaixo de 500 indica alto risco de inadimplência, será difícil conseguir crédito.

- Score acima de 500 é bom, indica adimplência, mas é uma pontuação mediana, não vai te trazer benefícios quanto a taxa de juros.

- E um score acima de 700 indica que você é bom pagador e te dá melhores oportunidades de crédito e taxas de juros

O score expressa a sua vida financeira atual. Tenha atenção ao que influencia diretamente sua pontuação.

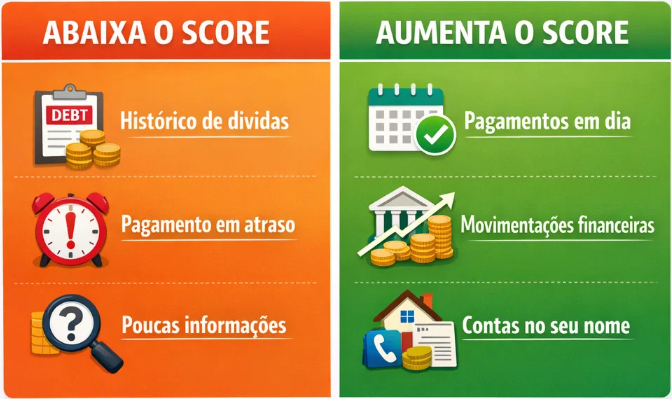

- Existência de dívidas

- Pagamentos no prazo

- Histórico financeiro

- Informações pessoais e dados atualizados

- Uso frequente do limite do cartão de crédito

- Movimentações financeira

- Consultas frequentes e repetitivas ao score.

- Cadastro Positivo: você pode ativar no site da Serasa ou SPC Brasil.

Fique atento(a) ao seu histórico financeiro, ele inclui: dívidas antigas, parcelamento de fatura, uso frequente do limite do cartão, atitudes antigas ou repetitivas que as análises entendem como risco.

E não precisa consultar demais o seu score, isso pode sinalizar que você está buscando crédito por instabilidade financeira, e vai dificultar o alcance de crédito e o aumento do seu score.

Entenda como aumentar o seu score

Se você já teve um cartão de crédito, aumento de limite, empréstimo ou financiamento negado o problema pode ser um score baixo.

Uma pontuação baixa indica que você apresenta risco, instabilidade em cumprir com pagamentos, portanto não é confiável te conceder crédito.

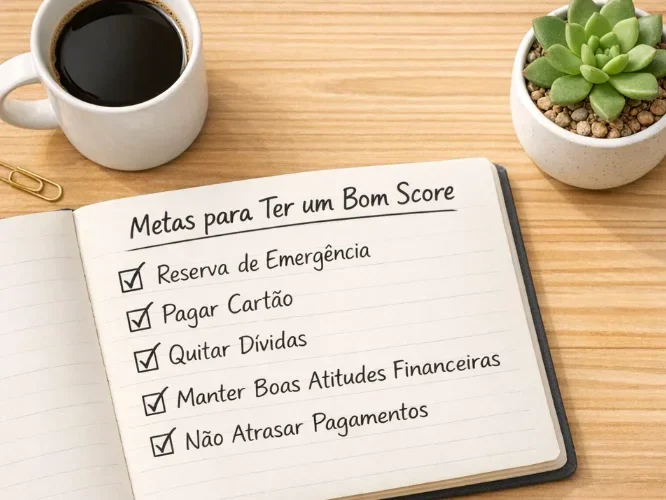

Para aumentar sua pontuação e viabilizar oportunidades de crédito é importante que você mantenha algumas atitudes na sua vida financeira.

O score não é uma pontuação fixa, então se antes você teve hábitos ruins, esteve inadimplente, ou até se possui dívidas, a partir de agora, você precisa regularizar as suas contas e adotar bons hábitos financeiros. Assim, você vai conseguir mudar a sua realidade e isso terá impacto na sua pontuação.

Para você que já possui um bom score e quer melhorar, fique atento a algumas coisas, por exemplo:

- Evite consultar o seu score com frequência ou pedir o aumento do limite dos seus cartões de crédito repetidas vezes.

- Pague todas as suas contas em dia, você não pode atrasar. Débito automático é uma boa alternativa.

- Se tiver inadimplente com qualquer conta, renegocie sua dívida (ou dívidas) e mantenha os pagamentos conforme combinado.

Em poucos meses você consegue mudar o seu score, adotando boas práticas e seguindo essas dicas a partir de agora, logo você conseguirá alcançar uma pontuação boa.

Tenha constância. Mantenha o que é bom, adote hábitos melhores e continue se empenhando, por exemplo, mais ganhos também vai refletir bem no seu score pois vai indicar aumento de transações financeiras.

Dicas importantes

Sendo o score uma pontuação variável que acompanha a sua realidade financeira, e com pesos diferentes de acordo com a empresa.

- Consulte sua pontuação em diferentes empresas e as mais relevantes no Brasil, que são as do Serasa e do SPC Brasil. Dessa forma você terá uma visão mais ampla de como você é vista pelas empresas.

- Se você está iniciando sua vida financeira, conquiste seu primeiro cartão de crédito e tenha boas condutas financeiras, começando por manter todos os pagamentos dentro do prazo.

- Cuide do seu nome, nada de emprestar seu CPF ou cartão de crédito para outras pessoas usarem, isso pode te colocar em situações ruins de inadimplência e vai diminuir o seu score.

- Se seu score é baixo, entenda o motivo, se for caso de renegociar dívidas, faça isso de forma que seja viável para você cumprir com os pagamentos.

Conclusão

Pense que o score é comumente consultado por bancos e empresas em negociações, portanto, quanto mais alta sua pontuação maiores são as chances de você conseguir aumentar seu crédito, melhores condições de financiamento e empréstimo com taxas de juros mais baixas.

Ter um bom score e cuidar do seu nome é essencial para você conseguir mais crédito e construir sua liberdade financeira.

Mantenha bons hábitos financeiros e uma boa organização das suas finanças, isso vai te proporcionar um bom score, e com o tempo você pode adotar medidas para que ele aumente.

Para aprofundar mais nesse tema, temos outro artigo que aborda esse tema, Como Melhorar Seu Score e Aumentar Suas Chances de Crédito é só clicar aqui, que você será direcionado para ele.

Se você se interessa por finanças pessoais, investimento e educação financeira assine nossa newsletter.