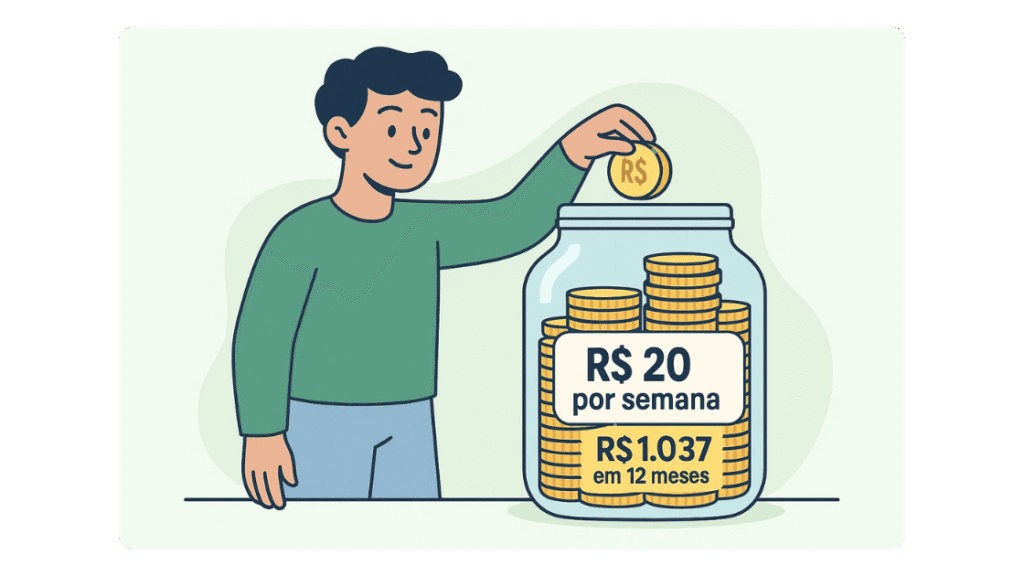

Talvez você já tenha se perguntado: “Se eu guardar R$ 20 por semana, quanto vou ter no final de 1 ano?”.

Essa é uma dúvida super comum de quem está começando a organizar as finanças e quer dar o primeiro passo para juntar dinheiro.

A resposta pode parecer simples, mas vai muito além da matemática. Porque guardar dinheiro não é só somar valores. É também aprender sobre rendimento, segurança e até sobre risco. Vamos ver juntos.

Guardando R$ 20 toda semana

Primeiro, vamos entender o básico:

- Guardar R$ 20 por semana dá cerca de R$ 80 por mês (considerando 4 semanas).

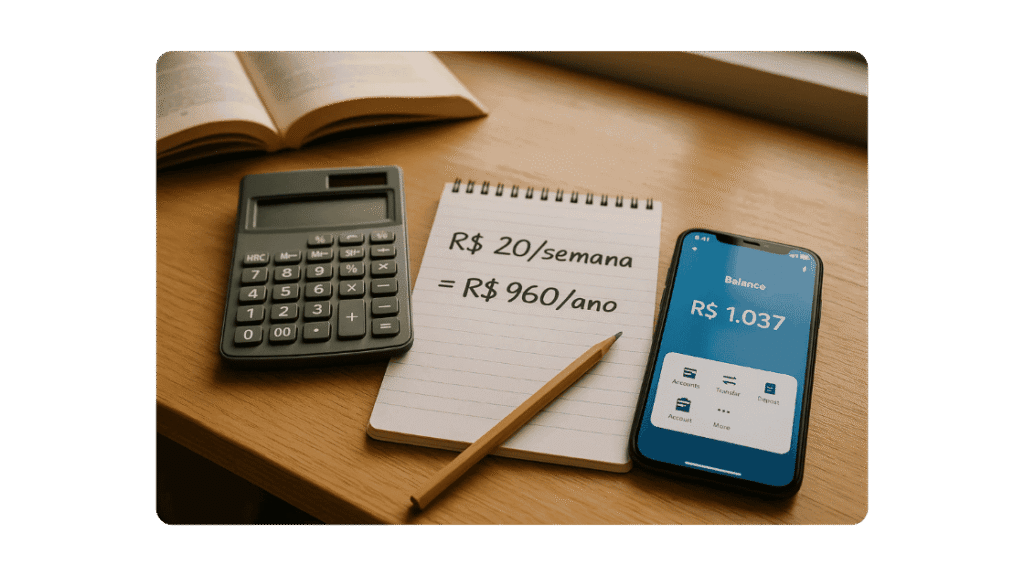

- Em 12 meses, isso soma R$ 960 só de depósitos.

Ou seja, sem nenhum tipo de rendimento, apenas deixando o dinheiro parado de lado, você já teria R$ 960 depois de 1 ano.

Mas claro, deixar o dinheiro parado não é a melhor escolha. Existe a chance de ele crescer se for aplicado em algum investimento, mesmo que seja algo simples.

Onde esse dinheiro pode render?

Quem está começando geralmente pensa logo em dois lugares:

- Poupança: tradicional, todo mundo conhece, mas rende pouco.

- Renda fixa atrelada ao CDI: como uma caixinha no Nubank ou um CDB simples.

A diferença está nos juros. A poupança hoje rende menos de 7% ao ano. Já investimentos que seguem o CDI rendem em torno de 12% a 13% ao ano (porque o CDI acompanha a Selic, que está em 15%).

Isso quer dizer que, na prática, guardar na poupança vai te dar menos dinheiro no final do ano do que investir em algo atrelado ao CDI.

Fazendo as contas na prática

Vamos considerar que você escolha uma aplicação que rende 100% do CDI (algo bem comum e fácil de achar em bancos digitais).

Com aportes semanais de R$ 20, que equivalem a R$ 80 por mês, e usando juros compostos:

- Valor total aplicado: R$ 960

- Valor final bruto (com rendimentos): ≈ R$ 1.056

- Lucro bruto: ≈ R$ 96

Isso significa que, ao final de 1 ano, você teria em torno de R$ 1.056 em vez dos R$ 960 que teria sem rendimento.

Mas e o imposto?

Aqui vem um ponto importante. Investimentos em renda fixa como CDBs ou a caixinha do Nubank têm imposto de renda sobre o lucro. Para prazos de até 1 ano, a alíquota é de 20%.

Ou seja: dos R$ 96 de lucro, você paga uns R$ 19 de imposto. O valor líquido que sobra é de R$ 77, e o total na conta ao final de 1 ano seria em torno de R$ 1.037.

Ainda assim, é bem melhor do que a poupança, que renderia algo próximo de R$ 25 no mesmo período.

Por que começar pela renda fixa?

Se você está fazendo essa pergunta, é sinal de que provavelmente está no início da sua jornada de educação financeira. E nesse começo, a prioridade deve ser uma só: criar sua reserva de emergência.

A reserva de emergência é aquele dinheiro guardado para quando acontece algo inesperado: um problema de saúde, uma demissão, uma conta extra. Ele precisa estar:

- Seguro (sem risco de perder).

- Fácil de acessar (liquidez rápida).

- Rendendo um pouquinho (para não perder valor com a inflação).

E é exatamente isso que a renda fixa oferece.

E a renda variável?

Agora, pode ser que você já tenha ouvido falar de ações, fundos imobiliários, criptomoedas e outros investimentos que prometem ganhos maiores. Isso é o que chamamos de renda variável.

A diferença é clara:

- Renda fixa: você sabe quanto vai render (ou pelo menos tem uma base).

- Renda variável: pode render muito mais, mas também pode ter perdas.

Para quem está no começo, a renda variável pode ser um terreno arriscado. É como entrar em um jogo antes de aprender as regras. Mais pra frente, depois que você tiver sua reserva de emergência montada, aí sim faz sentido explorar esse tipo de investimento.

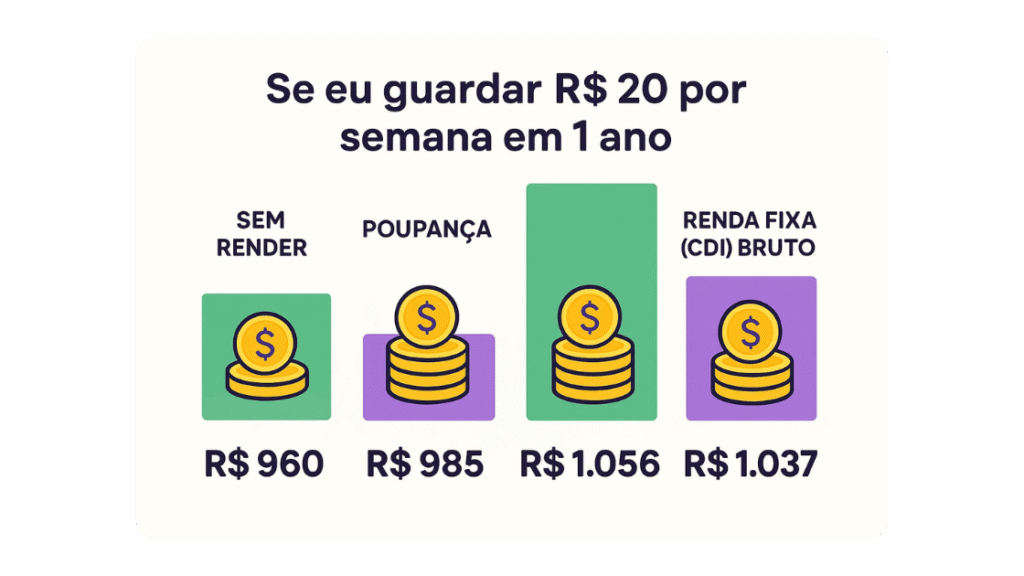

Comparação lado a lado

| Onde guardar R$ 20/semana | Total no final de 1 ano |

|---|---|

| Debaixo do colchão (sem render) | R$ 960 |

| Poupança | ≈ R$ 985 |

| Renda fixa (CDI) – bruto | ≈ R$ 1.056 |

| Renda fixa (CDI) – líquido | ≈ R$ 1.037 |

Resumindo tudo

- Guardar R$ 20 por semana soma R$ 960 em 1 ano.

- Na poupança, isso vira uns R$ 985.

- Em renda fixa ligada ao CDI, vira cerca de R$ 1.037 líquidos.

- O Tesouro Selic, CDBs e caixinhas digitais são os melhores para quem está começando.

- Renda variável pode ser interessante depois, mas exige preparo e aceita risco.

Conclusão

Guardar R$ 20 por semana parece pouco, mas no final de um ano já mostra resultados. Se aplicado em renda fixa, você consegue chegar perto de R$ 1.037 líquidos. Esse é um ótimo começo para criar sua reserva de emergência e começar a entender como os juros compostos fazem diferença.

No futuro, quando sua reserva estiver pronta, você pode pensar em diversificar e conhecer a renda variável. Mas, no início, o melhor é apostar na segurança da renda fixa.