Se você já ouviu falar no jornal ou nas redes sociais que “o Banco Central aumentou a Selic” e ficou sem entender o que isso significa, saiba que não está sozinho. A Selic é a taxa básica de juros do Brasil. Ela serve como referência para quase tudo que envolve dinheiro: empréstimos, financiamentos, investimentos e até o preço das coisas no mercado.

Na prática, a Selic funciona como um “termômetro” da economia. Quando ela sobe, o crédito (dinheiro emprestado) fica mais caro, e isso tende a frear o consumo e segurar a inflação. Quando ela cai, o crédito fica mais barato, incentivando compras e investimentos.

Mesmo que pareça um assunto distante, a Selic afeta diretamente o seu bolso. Ela influencia o quanto você vai pagar de juros no cartão, no financiamento da casa ou do carro, e também o quanto o seu dinheiro pode render em aplicações como Tesouro Selic, CDB ou até na poupança.

Entender o que é Selic e como ela funciona é um passo importante para tomar decisões financeiras melhores, economizar em juros e aproveitar melhor as oportunidades de investimento. E o melhor: você não precisa ser economista para entender basta seguir as explicações simples deste guia.

Quem define e como é definida a Selic

A Selic é definida pelo Copom (Comitê de Política Monetária), um grupo de diretores do Banco Central do Brasil. Esse comitê se reúne, em regra, a cada 45 dias para decidir qual será a Meta Selic o valor que eles querem manter como taxa básica de juros do país até a próxima reunião.

Essa decisão é muito importante, porque serve de referência para todas as outras taxas de juros da economia. Por isso, o Copom analisa uma série de informações antes de bater o martelo.

O que o Copom analisa para decidir a Selic

- Inflação

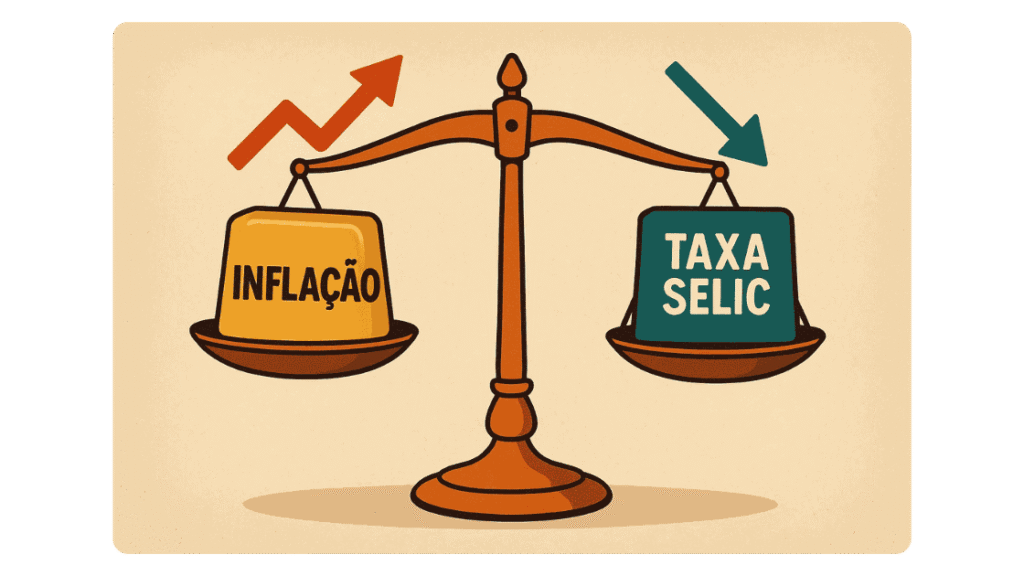

A inflação é a alta dos preços ao longo do tempo. Se ela está alta, o Copom pode aumentar a Selic para encarecer o crédito e frear o consumo, ajudando a reduzir a pressão nos preços.- Exemplo: se o tomate, o arroz, o aluguel e outros itens começam a ficar muito caros rapidamente, subir a Selic pode ajudar a desacelerar essa alta.

- Atividade econômica

É o “ritmo” da economia: se as empresas estão vendendo mais, contratando mais e as pessoas consumindo bastante.- Exemplo: se a economia está muito lenta e o desemprego alto, o Copom pode baixar a Selic para incentivar empréstimos mais baratos e estimular compras e investimentos.

- Cenário internacional

O que acontece lá fora também afeta a decisão aqui. Crises, guerras, variações no preço do petróleo e decisões de juros de outros países influenciam nossa economia.- Exemplo: se os Estados Unidos aumentam muito os juros, o Brasil pode precisar manter a Selic mais alta para continuar atraindo investidores estrangeiros.

- Expectativas para o futuro

O Copom não olha só para o presente, mas para o que pode acontecer nos próximos meses. Eles usam projeções econômicas para prever a inflação, o crescimento e os impactos de suas decisões.- Exemplo: mesmo que a inflação esteja controlada hoje, se a previsão for de aumento nos próximos meses, o Copom pode se antecipar e subir os juros agora.

Para atingir o objetivo de controlar a meta de inflação, a Selic funciona como o principal “freio” ou “acelerador” da economia. Quando a inflação ameaça sair do controle, o Banco Central aumenta os juros para desestimular o consumo e segurar a alta dos preços. Já quando a inflação está baixa e a economia precisa de um empurrão, o BC reduz a Selic para incentivar compras, investimentos e a geração de empregos.

Como a Selic afeta diretamente o seu bolso

A Selic pode parecer um número distante, decidido em reuniões de economistas no Banco Central, mas a verdade é que ela mexe com o seu dia a dia mais do que você imagina. Essa taxa influencia desde o valor da parcela do seu financiamento até o rendimento de aplicações como Tesouro Direto ou as “caixinhas” dos bancos digitais.

Quando a Selic sobe, o crédito fica mais caro e os investimentos de renda fixa tendem a render mais. Quando a Selic cai, o crédito fica mais barato, mas o rendimento dos investimentos pós-fixados diminui. Entender essa relação é essencial para tomar decisões melhores, seja na hora de pedir um empréstimo ou escolher onde investir.

A seguir, vamos ver onde a Selic faz diferença direta no seu bolso:

1. Crédito e empréstimos

A Selic é a referência para o custo do dinheiro no Brasil. Quando ela sobe, os bancos pagam mais caro para captar recursos e repassam esse custo para os clientes na forma de juros mais altos. Quando ela cai, o custo de captação diminui e, com isso, os juros tendem a cair também.

Isso afeta praticamente todos os tipos de crédito:

- Empréstimo pessoal – quanto maior a Selic, maiores as parcelas e o custo final.

- Empréstimo consignado – apesar de ter juros menores, também sofre influência.

- Financiamento de casa ou carro – a Selic alta encarece o financiamento, pois aumenta a taxa cobrada pelo banco.

- Rotativo do cartão de crédito – não está atrelado diretamente à Selic, mas sofre impacto indireto pelo custo de captação e pelo risco de inadimplência.

Ainda não sabe nada sobre investimentos? Acesse nosso guia completo

2. Investimentos de renda fixa pós-fixada

Se você investe em produtos que rendem CDI, como CDBs, fundos DI e até algumas contas remuneradas, está investindo em algo que acompanha de perto a Selic. Isso acontece porque o CDI (Certificado de Depósito Interbancário) anda quase junto com a Selic Over (a taxa real do dia a dia no mercado).

Principais exemplos:

- Tesouro Selic – título público que rende próximo à taxa Selic e tem liquidez diária (você pode resgatar no mesmo dia em condições normais). É muito usado como reserva de emergência pela segurança e fácil acesso.

- CDBs com liquidez diária – funcionam como o Tesouro Selic, mas são emitidos por bancos. Costumam render um percentual do CDI e contam com a proteção do Fundo Garantidor de Créditos (FGC) até R$ 250 mil por instituição.

- Poupança – tem regra própria:

- Selic ≤ 8,5% ao ano: rende 70% da Selic + TR

- Selic > 8,5% ao ano: rende 0,5% ao mês + TR

Na prática, quase sempre rende menos que Tesouro Selic e CDBs.

3. Tesouro Direto: prefixados e IPCA+

Além do Tesouro Selic, existem outros dois tipos muito conhecidos no Tesouro Direto: prefixados e Tesouro IPCA+.

- Quando a Selic sobe, a taxa de juros no mercado também sobe, e o preço desses títulos tende a cair no curto prazo (isso é a chamada marcação a mercado).

- Quando a Selic cai, acontece o contrário: a taxa cai, os preços desses títulos sobem e quem vender antes do vencimento pode lucrar.

Se você levar o título até a data de vencimento, recebe exatamente a taxa contratada no momento da compra. O risco de oscilação vale apenas para quem vende antes.

4. “Caixinhas” e “Porquinhos” dos bancos digitais

Produtos como a Caixinha do Nubank, o Porquinho do Banco Inter e similares de outros bancos digitais aplicam o dinheiro do cliente, normalmente, em RDB ou CDB pós-fixado atrelado ao CDI.

Isso significa que o rendimento desses produtos sobe ou desce junto com a Selic. Quando a Selic está alta, a rentabilidade é maior. Quando a Selic cai, a rentabilidade também diminui. A vantagem é a praticidade: você pode aplicar e resgatar pelo próprio aplicativo, sem burocracia, e em muitos casos com a proteção do FGC.

Dicas práticas para aproveitar a Selic a seu favor

Saber o que é Selic é importante, mas o que realmente muda sua vida é colocar esse conhecimento em prática. Aqui vão ações simples para você se beneficiar das mudanças na taxa:

- Crédito e empréstimos – Antes de contratar qualquer linha de crédito, compare sempre o CET (Custo Efetivo Total), que inclui todos os juros e taxas. Em períodos de queda da Selic, pode ser vantajoso renegociar dívidas ou trocar por linhas mais baratas.

- Renda fixa pós-fixada – Produtos como Tesouro Selic, CDBs com liquidez diária e “caixinhas” dos bancos digitais rendem mais quando a Selic está alta e menos quando ela cai. Mesmo assim, oferecem segurança e acesso rápido ao dinheiro.

- Prefixados e IPCA+ – Se mantidos até o vencimento, entregam a taxa contratada. Podem dar bons ganhos se a Selic cair depois da sua compra, mas no curto prazo o valor pode oscilar.

- Poupança – Apesar de popular, quase sempre rende menos que outras alternativas. Só use se não tiver acesso a produtos como Tesouro Selic ou CDBs com liquidez diária.

Perguntas frequentes sobre a Selic

O que é a Selic?

É a taxa básica de juros do Brasil. Serve de referência para todas as outras taxas e é usada pelo Banco Central para controlar a inflação.

Quem decide a Selic?

O Copom (Comitê de Política Monetária) do Banco Central, que se reúne a cada 45 dias.

Qual a diferença entre Selic Meta e Selic Over?

A Selic Meta é o valor definido pelo Copom como objetivo. A Selic Over é a taxa efetiva praticada diariamente no mercado entre bancos.

Qual é a meta de inflação a partir de 2025?

O centro da meta é 3% ao ano, com tolerância de 1,5 ponto percentual para mais ou para menos (entre 1,5% e 4,5%).

Como a Selic afeta a poupança?

Quando a Selic está em até 8,5% ao ano, a poupança rende 70% dela + TR. Acima disso, rende 0,5% ao mês + TR.

Tesouro Selic tem resgate rápido?

Sim. Em condições normais, o resgate é feito no mesmo dia se solicitado até o horário limite.

O CDI segue a Selic?

Sim. O CDI acompanha de perto a Selic Over, por isso produtos atrelados ao CDI se movimentam junto com a taxa básica.

Conclusão

A Selic pode parecer um assunto técnico, mas, na prática, ela é um dos fatores mais importantes para o seu bolso. Essa taxa define o ritmo da economia, influencia o preço do crédito, o rendimento dos seus investimentos e até o custo de vida no dia a dia.

Quando você entende o que é a Selic e como ela funciona, passa a tomar decisões mais conscientes. Pode escolher o momento certo para contratar um empréstimo, aproveitar oportunidades de investimento e evitar perder dinheiro com opções pouco vantajosas, como a poupança.

Mais do que acompanhar a notícia de que “o Banco Central subiu ou baixou a Selic”, é essencial saber o que fazer com essa informação. Assim, cada mudança deixa de ser um mistério e passa a ser uma ferramenta para melhorar sua vida financeira.